Álvarez&Marsal vaticina fusiones en la banca europea

La primera edición del informe A&M35 Global Banking Pulse de Alvarez& Marsal (A&M) muestra que los bancos europeos son líderes en eficiencia, y que los norteamericanos ganan claramente en ingresos., productividad, y en confianza del mercado, constatando la brecha transatlántica en el desempeño de estas entidades, impulsada por el poder de mercado, la escala y las regulaciones

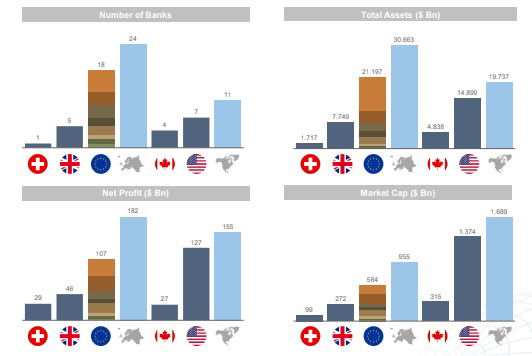

Este estudio evalúa el desempeño de los bancos en cinco categorías: Crecimiento, Ingresos, Eficiencia, Resiliencia y Creación de Valor de Mercado. El informe ofrece un análisis comparativo del rendimiento de los 35 principales bancos de América del Norte y Europa, con el objetivo de identificar tendencias y perspectivas que están moldeando el futuro del sector bancario.

Los bancos norteamericanos están superando a sus homólogos europeos en generación de ingresos, con márgenes de interés netos (NIM) del 1,8% frente al 1,2% de los bancos europeos. Además, los ingresos por comisiones netas son 60 puntos básicos más altos en Norteamérica. Como resultado, los bancos norteamericanos logran generar un 50% más de ingresos por servicios bancarios que los europeos

También superan significativamente a los europeos en ingresos y productividad empresarial, mientras que los bancos europeos ganan en eficiencia de costes respecto a los ingresos, gracias a mayores esfuerzos de reducción de costes tras la crisis crediticia. Los bancos europeos tienen una ratio de eficiencia del 55%, mejor que el 62% de los bancos estadounidenses.

La rentabilidad general es similar, con los bancos norteamericanos generando un ROE promedio del 11,9%, frente al 11,3% de los bancos europeos. Sin embargo, la brecha en valoración sigue siendo amplia: los bancos norteamericanos cotizan a 1,4 veces su valor en libros, mientras que los bancos europeos lo hacen a 0,9 veces. Esta diferencia se debe a una mayor confianza de los inversores en la sostenibilidad de los ingresos de los bancos norteamericanos, en contraste con las dificultades regulatorias y económicas a las que se enfrentan los europeos.

El informe también señala que los bancos europeos mantienen posiciones de capital más sólidas, con una ratio promedio de CET1 (capital de la máxima calidad) del 14,5%, frente al 13% de Norteamérica, lo que refleja requisitos regulatorios más estrictos y una menor capacidad de distribuir beneficios en los bancos europeos. Los niveles de MREL (requerimiento mínimo de fondos propios y pasivos elegibles para absorber pérdidas en caso de quiebra) para los bancos norteamericanos, del 30%, son un 6% más bajos que los de sus homólogos europeos.

Los resultados del análisis comparativo de A&M destacan diferencias fundamentales en la estructura y las prioridades de los bancos a ambos lados del Atlántico:

- Entorno regulatorio: Los bancos norteamericanos operan bajo modelos más ligeros en términos de capital, con mayor flexibilidad para generar rendimientos, mientras que los bancos europeos enfrentan requisitos de capital más estrictos y mayores costes regulatorios.

- Estructura de mercado: Los mayores márgenes de crédito y comisiones en Norteamérica contribuyen a mayores ingresos, mientras que los bancos europeos lidian con márgenes comprimidos debido a tasas de interés más bajas y menor capacidad de fijación de precios en comisiones.

- Iniciativas de eficiencia: Los bancos europeos han avanzado significativamente en la optimización de operaciones, aprovechando la transformación digital para contrarrestar ineficiencias heredadas y reducir plantillas.

Fernando de la Mora, Co-Head A&M Financial Services Industry, destaca que “los bancos norteamericanos representan el 64% de la capitalización total de mercado, mientras que los europeos solo el 36%, según nuestro informe. Esta significativa disparidad en valoración se explica por diferencias estructurales en el poder de mercado, la escala y los marcos regulatorios. Anticipamos un aumento en la actividad de fusiones y adquisiciones entre los grandes bancos europeos, con el objetivo de ganar escala”.