Las comisiones bancarias llegan a los 240€ anuales

El VI Barómetro de Comisiones Bancarias de Asufin revela que el coste medio de mantenimiento de una cuenta corriente no bonificada sube 9,09€, un 6,02% más, para pasar de 150,91 a 160€, con cinco entidades que ya cobran 240 al año por este servicio. Para conseguir la gratuidad en la cuenta a partir de bonificaciones, las condiciones son muy variables. El importe de la nómina puede ser de solo 600€ en Kutxabank o CaixaBank, mientras que en Deutsche Bank se dispara a los 2.000€.

La unificación del servicio de transferencias, inmediatas u ordinarias, en una misma tarifa ha llevado a una bajada sustancial con relación a 2024. El coste actual medio de 1,16€ es un 45,5% inferior a los 2,13 que costaba las ordinarias y de un 68,60% con respecto a los 3,69 que costaban las comisiones inmediatas hace un año.

Sube ligeramente el coste de los descubiertos, pasando la partida de los tipos de interés del 6,1% al 6,21%, y manteniendo las comisiones. Así, el coste de un descubierto de 300€ que se devuelve a 15 días supone un pago medio de 45,53 euros, un 3.742,6%, en términos TAE.

El coste de tener una cuenta corriente y una tarjeta de débito, si no se tienen bonificaciones, se dispara un 2,88%, una subida cinco veces mayor que la del 2024, alcanzando los 181,91€ anuales

El producto que ofrecen las entidades financieras, sin discriminar por nivel de ingresos, es la cuenta corriente sin ningún tipo de bonificación. El mantenimiento de la cuenta sube 9,09€ en un año, de 150,91€ a 160, un 6,02% más. Hasta 7 entidades frente a 4 no cobran nada por transferencia ordinaria.

"El problema de esta subida supone que, en la práctica, se aplica en aquellos consumidores que no tiene acceso a una bonificación, incidiendo en perfiles con menos ingresos o más inestables. Si por problemas económicos no cumplen con las condiciones para acceder a una bonificación, por ejemplo, no cobrar un mes el sueldo, se verán obligados a hacer frente a gastos muy importantes. Lo hace también en una coyuntura que debería invitar a la bajada de comisiones, como es un momento en el que los bancos se están beneficiando de márgenes de intermediación altos y consiguiendo amplios beneficios. Si analizamos los tres últimos años vemos que la subida de 2025 es más de un 2,50% mayor que en el año anterior, y que en solo dos años las comisiones medias han subido un 9,72%", subrayan en la Asociación de Usuarios Financieros.

Dos entidades suben sus precios, Cajamar, de 120 a 240€ (el doble), y Unicaja, de 32 a 120 (un 275,00% más), y en el lado contrario Kutxabank baja de 140 a 36 un 74,29% menos. El resto de las entidades mantienen sus precios, pero son 5 bancos de los 11 los que tienen una comisión de 240€ al año. Solo Bankinter tiene una cuenta corriente, no exclusivamente online, sin comisiones.

Las vinculaciones son el gancho más utilizado para conseguir una cuenta corriente sin comisiones, con el riesgo directo de tener que pagar si no se cumplen, y el indirecto de contratar una serie de productos y servicios que no tienen por qué ser los mejores.

Una opción de gratuidad creciente son las cuentas online, que cada vez ofrecen más bancos. Estas cuentas, cuyo proceso de contratación también es por Internet, tienen dos hándicaps que las hacen no adecuadas para todos los clientes. Por su operativa, todo hay que hacerlo online, ya sea en dispositivo o app. En los casos de Banco Sabadell y CaixaBank, solo son para nuevos clientes. Los productos que ofrece incluidos son muy limitados, además de transferencias es la tarjeta de débito, aunque también hay matices. Abanca solo bonifica su coste el primer año; la tarjeta que ofrece BBVA es débito diferido (permite opciones de financiación). "Es un producto muy limitado, que puede ser adecuado para colectivos como jóvenes con ingresos irregulares y que no necesiten una operativa de servicios amplia, mientras que resulta insuficiente para otros que requieran más servicios y operar en canales no digitales", avisan en Asufin.

La unificación del servicio de transferencias, ya sean inmediatas u ordinarias, con un mismo coste está beneficiando al consumidor, con una bajada sustancial sobre 2024. El coste actual mínimo medio de 1,16€es un 45,5% inferior (0,97€) de los 2,13€ que costaba las ordinarias y de un 68,6% (2,53 euros) de los 3,69 euros que costaban las comisiones inmediatas. Unicaja mantiene un coste mínimo de 3,95 euros, mientras que Banco Santander, Banco Sabadell, Deutsche Bank, Cajamar, BBVA, Abanca y Bankinter son gratis.

Entre las razones de esta mejora están los avances de la digitalización que hacen que el coste de este tipo de servicios sea muy bajo, y por ello no hay razones económicas para repercutirlo directamente al cliente. Pero indirectamente, el coste está cubierto, si no hay vinculación, aunque las transferencias sigan siendo gratis, ya se cobra unas comisiones por mantenimiento de cuenta muy elevadas que suponen 160€al año de media.

Suben los costes mínimos de ingreso de cheque y se eleva el importe mínimo Las comisiones por ingresar un cheque prácticamente se mantienen en su porcentaje: pasan del 0,29% al 0,28%, un -0,01%, pero se eleva de forma considerable en su mínimo, de 1,98 a 2,25€, 0,27 más, rompiendo la tendencia a la baja de los dos últimos años. En Asufin creen que se está castigando especialmente a los cheques de pequeño importe, aquellos que se les aplica el mínimo, porque el resultado de aplicar su porcentaje es inferior a este importe. Ingresar un cheque de 1.000€ costaría 2,28 euros (0,28%) pero ingresar 100€ supondría un coste mínimo de 2,25, prácticamente la misma cuantía. Igualmente, la disparidad sigue siendo importante. CaixaBank y Kutxabank ofrecen este servicio sin coste, mientras que Deutsche Bank y Santander cobran 3 y 3,15 euros como mínimo por operación.

Los gastos por descubierto tácito siguen siendo uno de los que más afectan a los consumidores, ya que su estructura de intereses, comisiones por descubierto y comisión por reclamación por descubierto, estos últimos con mínimos altos o importes fijos, afecta especialmente a las pequeñas deudas. Este 2025 hay pocos cambios, pero los que se producen son al alza. Se mantienen así los costes por comisiones y lo que suben ligeramente son los intereses, que pasan de una media del 6,10% al 6,21%, algo paradójico cuando los tipos de interés en general están bajando.

Los efectos de esta ligera subida es que el coste en términos TAE supone un 3.742,80%. El impacto de la subida de intereses es tan pequeña que hace que en todos los casos en los que se cobra la partida se mantenga un pago de 0,01 euros. El resultado es que el coste se mantiene en 47,56 euros, por el elevado impacto de las comisiones.

El Tribunal Supremo anuló por abusiva una comisión aplicada por Kutxabank, que cobraba al cliente 30 euros por cada descubierto en su cuenta, en su sentencia 3315/2019, de 25 de octubre. Un pronunciamiento sobre la comisión de reclamación que la hace sumamente polémica y susceptible de reclamación desde entonces.

Baja la comisión de mantenimiento de tarjeta hasta 21,91 euros de media Las tarjetas de débito reducen de forma considerable su coste, manteniendo la misma tendencia del año pasado, pasando de 25,91 euros a 21,91 euros, 4,00 euros menos. Cuatro entidades, Cajamar, Kutxabank, Banco Sabadell y Banco Santander, ofrecen este producto sin coste. El resto de las comisiones varían ligeramente. La disposición de efectivo en cajeros nacionales o UE pasa del 4,17% al 4,06%, un 0,11% menos, pero su mínimo sube de 3,21 euros a 3,49 euros, 0,27 euros más, dato más elevado desde el año 2022. Que bajen los porcentajes y suban los mínimos castiga las disposiciones de efectivo en cajeros ajenos de pequeño importe, ya que proporcionalmente son las más caras. De forma parecida ocurre los cajeros fuera de la UE, que bajan en porcentaje de 4,25% al 4,15%, un -0,10%, pero su coste mínimo se mantiene en 3,68 euros.

Al igual que ocurrió en 2024, cuando el coste de los dos productos más básicos para el día a día subió un 0,57%, la bajada de los costes en las tarjetas de débito vuelve a no compensar la importante subida de la comisión de mantenimiento y el coste global de ambos productos, si el cliente no tiene bonificación. Este coste supone ya 181,91 euros de media, 5,09 euros más que los 176,82 euros de 2024. Esta subida del 2,88% es además cinco veces superior a la del año 2024.

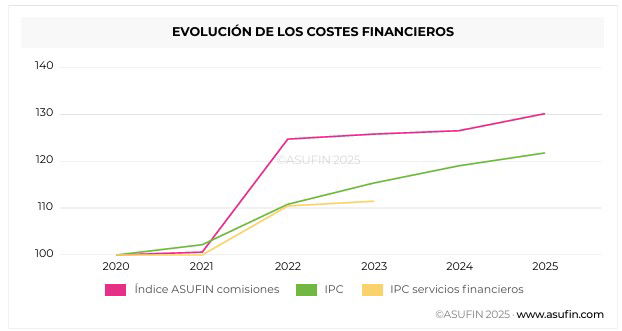

La subida del 2,88% este año en las comisiones básicas, superior al 2,3% que subió el IPC en el mismo periodo, eleva el diferencial de incremento de coste entre los servicios financieros más básicos. Entre el I Barómetro de Comisiones en 2020 y el VI de este 2025, los precios de las comisiones que se pagan por tarjeta de débito y mantenimiento de cuenta se han incrementado un 30,11%, frente al 21,73% del IPC en el mismo periodo. En definitiva, en estos cinco años las comisiones han subido un 8,38% más que el IPC.