El seguro crece el 12,17% hasta junio, y Mutua, el 11,6%

Los ingresos por primas de las aseguradoras se situaron en 45.428 millones€ a cierre del primer semestre de 2025, un 12,17% más que en el mismo periodo del año anterior. De la facturación lograda a lo largo del ejercicio, 25.981 millones correspondieron a Seguros Generales o No Vida, y los19.448 millones restantes, a Vida, según muestran los datos provisionales recabados por Investigación Cooperativa de Entidades Aseguradoras (ICEA).

La facturación de No Vida fue positiva en todas sus modalidades, al anotarse un repunte interanual del 8,03% si se compara con el primer semestre de 2024. Las primas de Salud registraron el mayor crecimiento interanual, del 11,6%, hasta situarse en 6.766 millones.

El seguro de Automóviles facturó un 8,94% más, hasta 7.277 millones. Los seguros Multirriesgo subieron un 6,8%, hasta los 5.518 millones.

Por su parte, las pólizas empresariales, englobadas en la categoría “Resto No Vida”, crecieron de un año para otro un 4,56% y aportaron 6.420 millones. Destacan Aviación, con un incremento del 300,15%; Transportes, 23,12%; Resto de Incendios, 26,71%. Por el lado negativo, Montaje, con un descenso del 15,09%; Crédito, -0,84%; Resto Otros Daños a Bienes, -0,64%; Robo, 1,9%.

El negocio de vida, reflejado en los ingresos por primas, aumentó un 18,22% en términos interanuales. El volumen del ahorro gestionado por parte de las aseguradoras se elevó un 3,43% de un año para otro, de manera que las provisiones técnicas se situaron en 215.008 millones.

Mutua, la entidad más madrugadora

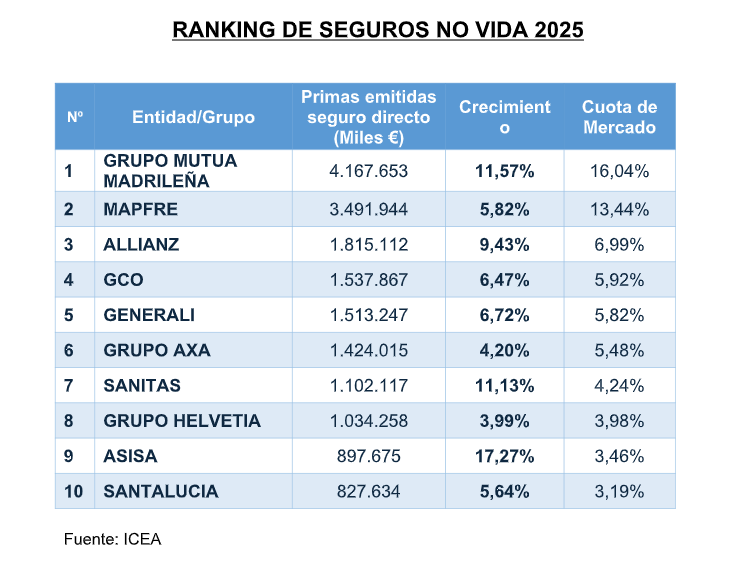

El Grupo Mutua Madrileña sorprende al ser la entidad más madrugadora en presentar los resultados semestrales (en banca, suele ser Bankinter, y en seguros siempre hay una pugna entre Línea Directa y Mapfre). La aseguradora que preside Ignacio Garralda consolidó su posición de líder en Seguros Generales en España, con un volumen de primas de 4.167 millones€, el 11,6% más respecto al año anterior, cuando el sector registró un incremento del 8%. Esto permite al Grupo Mutua aumentar su cuota de mercado en No Vida hasta el 16%.

En el total de su negocio asegurador, incluyendo Vida, el crecimiento del Grupo Mutua entre enero y junio de este año fue también del 11,6%, hasta los 4.410 millones. En Autos se dispara el 12,8%, hasta los 1.337 millones, casi tres puntos más que la subida media del sector (8,9%). Este aumento se produjo gracias a la captación de nuevos clientes atraídos por la política diferencial de la compañía, centrada en ofrecer a sus mutualistas servicios exclusivos y de alta calidad y aplicando la máxima contención posible al precio de las primas. En los últimos años, Mutua ha contenido las tarifas a buena parte de su cartera, en contraste con la tendencia alcista del mercado, pero siempre garantizando la solvencia y rentabilidad de la compañía.

En Salud, donde el Grupo Mutua opera a través de SegurCaixa Adeslas, cerró el semestre con unos ingresos por primas de 2.080 millones, un 13%más que el ejercicio anterior. La cuota de mercado alcanza el 30%, casi el doble que el siguiente grupo asegurador del ranking.

Respecto a los seguros Multirriesgo-Hogar, las primas crecieron un 9,8 %,hasta los 530 millones. En Vida, el crecimiento registrado por el Grupo Mutua alcanzó el 12%, hasta los 242 millones, seis puntos menos que el logrado por el sector.

Mutua se sitúa como el primer grupo asegurador en España en No Vida, Salud,m y Autos, y el tercero en Seguros Totales, incluyendo Vida y No Vida.

S&P mejora la perspectiva de Mapfre

La agencia de calificación de crédito Standard & Poor’s (S&P) ha mejorado la perspectiva del rating del Grupo Mapfre de Estable a Positiva, y ha confirmado su calidad como emisor en A-. Este avance en la perspectiva de las principales entidades del grupo se basa en la confianza en que mantenga los actuales niveles de capital y que la generación de beneficio siga siendo “sólida y diversificada”, según una nota emitida por S&P.

La calificadora ha afirmado que espera que los niveles de rentabilidad se mantengan en el tiempo con una baja volatilidad, gracias a la “mejora de los estándares de suscripción en todos los segmentos”, incluidos España, EEUU, Brasil y varios países latinoamericanos, así como en la unidad de reaseguro y la de riesgos globales (Mapfre Global Risks). S&P también ha reafirmado la calificación de emisor y la fortaleza financiera de Mapfre Re en A+.

Otro punto mencionado por la agencia de calificación ha sido la “amplia diversificación de países y líneas de negocio”, que han llevado al Grupo Mapfre a registrar “unos resultados muy sólidos, especialmente en 2024 y el primer trimestre de 2025”, y han contribuido a reducir la volatilidad “al mitigar los riesgos planteados por el difícil entorno”.

Frente a estas dificultades planteadas por el “difícil entorno inflacionista”, S&P también señala que Mapfre ha sabido hacerle frente en los últimos años “ajustando los precios de forma selectiva y manteniendo la disciplina de suscripción”.

La agencia de calificación sostiene que los resultados del Grupo “seguirán siendo sólidos”, con una volatilidad “comparativamente baja con respecto a sus homólogos”.