La economía de EEUU empeora en medio del conflicto Irán-Israel

Miguel Ángel Valero

El conflicto entre Israel e Irán continúa intensificándose, con ataques recíprocos. Donald Trump ha incrementado la presión sobre el Gobierno iraní, exigiendo su rendición incondicional y lanzando amenazas directas al ayatolá Ali Jameneí. Además, ha subrayado que tanto las posiciones militares como las instalaciones civiles estadounidenses en la región deben ser respetadas, advirtiendo que, de lo contrario, la nación con el mayor poderío militar del mundo podría intervenir directamente en el conflicto. Las últimas informaciones apuntan a un aumento en el suministro logístico y en la presencia militar estadounidense en las zonas cercanas al epicentro de las tensiones.

Israel e Irán intercambian ataques por sexto día consecutivo. Las tensiones que se viven en Oriente Medio se vieron incrementadas ante la posible participación de Estados Unidos en el conflicto. El presidente republicano se reunió con su equipo nacional de seguridad para evaluar la situación y demandó la “rendición incondicional” de Irán. Con todo esto, la cotización del crudo sigue en niveles no vistos desde febrero de este año. Por otro lado, el oro continúa cotizando con dudas y no cumple su rol de activo refugio en medio del conflicto, y cae el 1,5% en lo que va de semana.

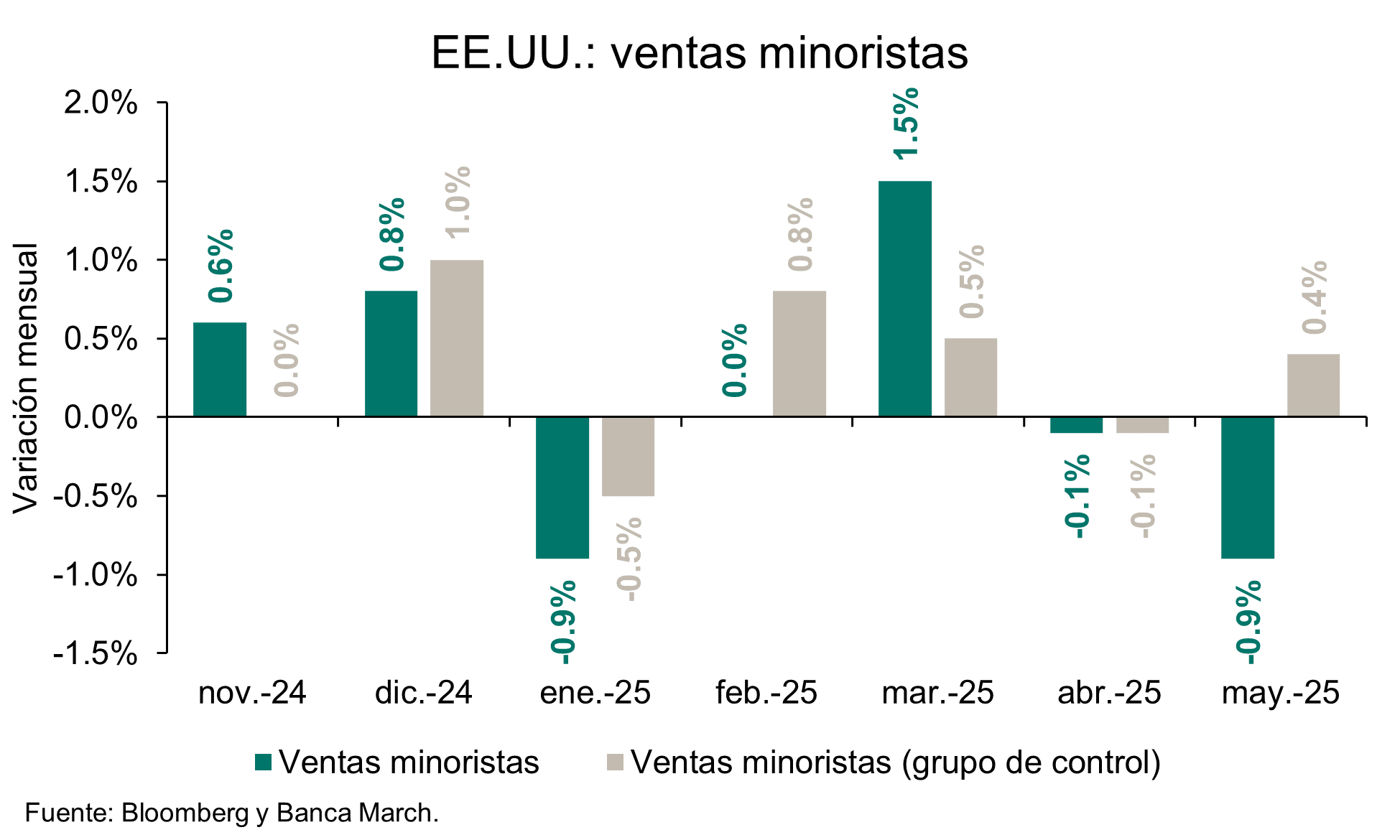

En medio del conflicto entre Irán e Israel, la economía de EEUU sigue generando datos preocupantes. Decepcionan los datos de actividad: el consumo y la producción industrial se contraen en mayo. Las ventas al por menor cayeron más de lo esperado y se revisaron a la baja las cifras del mes anterior, lo que dibuja un menor dinamismo del consumo en el segundo trimestre. En mayo, las ventas retrocedieron por segundo mes consecutivo al caer un -0,9% mensual. Con este dato, el ritmo de crecimiento interanual se frena ligeramente y avanza a ritmos del +5%, dos décimas menos que en abril. Además, en mayo se ha producido una caída del gasto en restaurantes, la única categoría relacionada con los servicios incluida en este indicador.

Ahora bien, estas cifras presentaron también ciertas distorsiones, dado que las caídas de las ventas se concentraron en el sector de los automóviles y de los materiales de construcción, dos sectores muy afectados por las subidas de los aranceles y que, por tanto, indican que este retroceso respondería en parte a un adelanto de las compras visto en meses previos. De hecho, si miramos solamente los componentes de las ventas al por menor que se utilizarán para el cálculo del PIB, el denominado “grupo de control” registrarían un crecimiento del +0,4% mensual desde el -0,1% del mes previo.

Por el lado de la producción industrial, los datos también fueron negativos al registrarse el tercer mes consecutivo de retroceso de la actividad del sector, que en mayo cedió un -0,2% mensual, lo que rebaja la utilización de la capacidad de producción del sector en tres décimas hasta el 77,4%.

La confianza de los constructores sigue en claro retroceso y toca mínimos desde 2022: el índice realizado por el NAHB señala que la confianza del sector corrigió en mayo hasta niveles de 32 desde el 34 anterior y alejándose de los máximos de este año que se vieron en enero (niveles de 47).

Menos exigencias de capital para los bancos sistémicos globales

Por otra parte, se conocen más detalles sobre el plan de las autoridades estadounidenses para relajar los requerimientos de capital de los bancos. Los reguladores podrían rebajar en 1,5 puntos la ratio de apalancamiento mejorado (eSLR) de los grandes bancos. Este requisito relaciona el capital (Tier 1) de un banco con sus activos totales y se utiliza para medir si tiene el suficiente para absorber las pérdidas.

La iniciativa se centra en los ocho grandes bancos considerados de importancia sistémica global (G-SIB), que aliviarían su porcentaje mínimo exigido desde un 5% a un 3,5%-4,5%.

Una reforma de la ratio de apalancamiento puede incentivar a los bancos a desempeñar un papel más importante en los mercados de bonos del Tesoro, ya que éstos forman parte del denominador.

La Reserva Federal celebrará una reunión el próximo 25 de junio para debatir el plan, mientras que las demás autoridades regulatorias aún no han anunciado fechas para tratar la medida.

Europa reducirá burocracia para estimular la inversión en defensa

La Unión Europea propone reducir la burocracia para acelerar los 800.000 millones de gasto en defensa del programa ReArmar Europa. El Paquete de Preparación para la Defensa incluye medidas que faciliten la concesión de permisos de los países y la accesibilidad de financiación a las empresas. Entre las iniciativas, se contempla un régimen de permisos acelerado para proyectos en defensa, reduciendo el plazo de tramitación, que podría alargarse años, a tan solo 60 días. Además, se plantea aligerar la carga administrativa del Fondo Europeo de Defensa (FED), adaptar la normativa sobre productos químicos a las necesidades del sector, y proporcionar directrices más claras sobre el uso de armas prohibidas. Como siguiente paso, el Parlamento Europeo y el Consejo iniciarán las negociaciones para aprobar este paquete legislativo.

En Alemania la confianza de los inversores se recupera situándose nuevamente cerca de los niveles vistos en marzo y previos al Liberation Day. El componente de expectativas del ZEW subió hasta niveles de 47,5 desde el 25,2 previo y consigue así recuperar prácticamente toda la caída vista en abril y que situó este indicador en -14. Los estímulos fiscales del nuevo gobierno de Alemania y la tregua de la guerra comercial empujaron al alza la confianza.