XTB constata que España "no es país para ahorradores"

Miguel Ángel Valero

Cuanto más ahorro exista en una economía, más recursos disponibles para gastos e inversiones y menos necesidad de emitir deuda y de obtención de financiación. Por eso, es preocupante la conclusión del estudio 'El futuro del ahorro en España', elaborado por XTB: "España no es país para ahorradores", porque "incrementar el dinero en la cuenta corriente del banco no es ahorrar, es acumular capital", subraya Javier Urones, responsable de Negocio de XTB España.

El ahorro es "la acción de reservar una parte de los ingresos como previsión para mantener el poder adquisitivo en el futuro".

"Si resulta importante ahorrar, hacerlo en épocas de elevada inflación se vuelve prácticamente una obligación", insiste. El estudio de XTB muestra cómo el IPC se come el 15% del valor real de una cuenta corriente desde 2018.

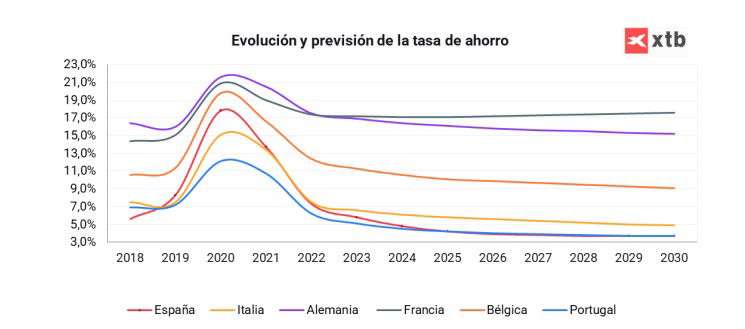

El informe avisa que "el porcentaje de renta disponible dedicado al ahorro ha vuelto a niveles incluso más bajos de los de antes del periodo Covid", por debajo del 6% (la mitad que en Alemania o Francia), y que "las perspectivas no son nada positivas". Un jubilado español recibe como pensión pública el 80,4% de su último salario cuando la media europea está en el 50,7%. Y el 40% de los españoles es incapaz de llegar a fin de mes con un excedente positivo de dinero. La cantidad media de ahorro mensual es de 171€ por persona en España.

Se ahorra poco y además mal. El 98% de los españoles tiene una cuenta corriente, pero baja al 41% los que tienen un producto de ahorro (20%, plan de pensiones; 18% cuentas de ahorro; 14%, acciones; 1% renta fija). Conclusión de XTB: "los españoles tenemos un marcado sesgo conservador en nuestras inversiones".

España es, tras Alemania, el país con más dinero (866.000 millones€) en cuentas corrientes 'nini', que ni generan rendimientos ni reducen el endeudamiento.

Conflicto de intereses de los bancos como distribuidores de fondos

Hasta el 90% de los gestores de fondos de renta variable no baten a sus índices, subraya el informe de XTB, que destaca que los costes suponen el 1,8%, frente al 0,37% de un ETF (fondo cotizado que replica un índice bursátil), lo que supone 15,2 puntos menos de rentabilidad. Pero estos productos no terminan de llegar al inversor minorista.

Javier Urones denuncia que "la cadena de distribución está viciada, ya que los distribuidores tradicionales de productos de inversión y ahorro, cuentan con un evidente conflicto de intereses": las retrocesiones que pueden obtener de las gestoras de ETF son muy inferiores a los ingresos por comisiones sobre capital gestionado de los fondos tradicionales.

A esto se suma la falta de cultura financiera. El resultado es que el 65% de los ETF se encuentran en manos de inversores mayores de 35 años, según un estudio de BlackRock. Pero tanto esta gestora como XTB consideran que los millenials (nacidos en los 80) y la generación Z (desde 1995) protagonizarán la nueva oleada de inversores en ETF, dentro del "mayor trasvase de patrimonio de una generación a otra que en pocas décadas viviremos en Europa", fundamentalmente a través de los canales digitales, señala Silva Senra, responsable de Distribución Digital en Iberia de BlackRock.

Esta gestora vaticina que 1,1 millones de nuevos inversores de España y Portugal entrarán en EFT en los próximos 12 meses. Por su parte, en XTB España el número de operaciones con este producto se multiplica por 7 en el primer trimestre. Y en un año el peso de los que elegían un ETF para realizar su primera inversión ha pasado del 6,6% a más del 50%.

En 2028, según extraETF, habrá cerca de 2.7 millones de planes de inversión (cestas de ETF) y 4.160 millones€ en activos gestionados.

España "va a albergar durante los próximos años una dura batalla por el ahorro: fondos de inversión contra ETF y Planes, bancos contra neobrókers y neobancos", concluye el informe de XTB.