Pictet dibuja un futuro más brillante para Europa

Pictet Wealth Management ha publicado Horizon, su visión geopolítica, macroeconómica y de mercados financieros a 10 años vista respecto a más de 50 clases de activos de inversión en bonos, acciones, alternativos y liquidez, en cinco divisas. César Pérez, director global de inversiones en Pictet WM, destaca el fin de la “Pax Americana”: "Menos excepcionalidad estadounidense y un futuro más brillante para Europa".

EEUU ha actuado como policía, consumidor y ancla de la estabilidad global gran parte de los últimos 50 años. Fue el período de Pax Americana. Ese periodo comenzó a desmoronarse con la estrategia de política exterior de la administración Obama "Pivot to Asia" hacia el sudeste asiático, así como con la retirada de EEUU de Afganistán en 2021.

Ahora, en el emergente nuevo orden mundial, desaparece el multilateralismo. Los países evalúan su capacidad y cuando detectan deficiencias tratan de corregirlas con alianzas, a menudo con sus vecinos, hacia mayor regionalismo y rivalidad geopolítica, en alejamiento del globalismo.

Además, las economías se enfrentan a la disminución de la población y cambios en los patrones migratorios. Prosperaran las que encuentren formas de crecer con menos trabajadores y más jubilados. Así que es probable que las decisiones de asignación de activos sean diferentes.

Repatriación de capitales desde EEUU

EEUU ofreció estabilidad económica, garantías de seguridad y rentabilidades superiores con bajo riesgo de activos, lo que atrajo capital del resto del mundo. Ello le permitió acumular un doble déficit -fiscal y por cuenta corriente-. De ahí su posición netamente negativa de inversión internacional de 27 billones$ 90 % de su PIB.

Ahora, la desconfianza internacional, exacerbada por una política de aranceles que intenta abordar su desequilibrio comercial, aumenta el riesgo de repatriación de capitales desde EEUU. La manifestación más clara es que el estatus del dólar, durante mucho tiempo refugio seguro y moneda de reserva global, se comienza a cuestionar. El resultado probable es un sistema financiero global más fragmentado, con varias monedas afirmando su dominio en sus respectivas esferas de influencia.

Además, la Oficina de Presupuesto del Congreso de EEUU prevé que la Ley “Grande y Hermosa” (One Big Beautiful Bill), añada más de 3,3 billones de deuda nacional para 2034.

Los inversores, con dudas sobre sostenibilidad de tales finanzas, pueden exigir rentabilidad adicional a los bonos del Tesoro de EEUU a largo plazo. Incluso la noción de seguridad de las Letras del Tesoro a corto plazo de EEUU puede ser cuestionada.

Cambio de juego en Europa

Adicionalmente, la ambivalencia de EEUU como garante de paz y estabilidad tiene implicaciones para la seguridad. De ahí el compromiso de la OTAN de gasto de 3,5% del PIB en capacidades militares básicas -incluyendo 1,5% en infraestructura relacionada con seguridad-.

Este estímulo, junto con el aumento de préstamos y flexibilización monetaria, de la mano de la nueva orientación fiscal en Alemania, implica un posible "cambio de juego", que debe favorecer la reactivación en Europa.

China aumenta su influencia

Al mismo tiempo el unilateralismo caracterizado por "EEUU primero" alcanza a Asia y países como Taiwán, Japón y Corea del Sur, quw deben tener en cuenta que una presencia más reducida de EEUU crea espacio para que potencias regionales asuman mayor responsabilidad en la seguridad.

China ha aumentado su influencia con la iniciativa “Franja y Ruta” de desarrollo de infraestructura global y cooperación internacional y su papel puede ser mayor, sobre todo en el Estrecho de Taiwán y Mar de China Meridional.

Incluso Japón y Corea del Sur, aliados históricos de EEUU, pueden tener que diversificar asociaciones y mejorar sus capacidades de defensa.

Todo ello coincide con los avances tecnológicos de China, que exacerban la rivalidad con EEUU. Las innovaciones en Inteligencia Artificial (IA) implican para países "no alineados” elegir modelo o intentar probar ambos. Ello definirá su grado de independencia tecnológica, alianzas políticas y futuro económico.

La carrera tecnológica incluye la electrificación de las economías ante la presión del calentamiento global, con los países progresando a diferentes velocidades. China ha establecido liderazgo en casi todos los segmentos de la transición energética, incluyendo vehículos eléctricos y su ventaja tecnológica puede aumentar si Occidente no implementa políticas industriales adecuadas.

Diversificación fuera de EEUU

Pictet anticipa una inflación de alrededor del 2,5% en EEUU, la próxima década, ligeramente por encima del 2% desde la crisis financiera mundial a la pandemia. Su expansión puede ser moderada, con aumento de PIB real del 2% anual, menos que el promedio de 2,5% la década anterior. Además, es previsible la depreciación del dólar a medida que los inversores cuestionan su estatus de refugio seguro y moneda de reserva global.

El dominio del mercado de renta variable estadounidense puede atenuarse y las primas exigidas a su deuda soberana aumentar. La diversificación fuera de EEUU continuará, con un mejor comportamiento de Europa. Así que la infravaloración del índice europeo MSCI EMU respecto al MSCI USA se puede reducir desde el actual 35% hacia el histórico 20%.

Es difícil que los beneficios de las empresas de la euro zona crezcan más rápido que las estadounidenses, dada la ventaja de crecimiento y combinación sectorial de EEUU, con mucha mayor ponderación de tecnológicas, pero es posible un sustancial aumento de valoración de las acciones europeas.

Junto con la apreciación del euro, puede producir un mejor comportamiento relativo, con rentabilidad anual en acciones de la Euro Zona de 7,5% frente al 5,4 % de EEUU en €. "De hecho, estimamos una disminución de los márgenes de beneficios en las tecnológicas ante la creciente madurez de los modelos de negocio y mayor competencia, aunque las empresas del índice S&P 500 pueden mantener márgenes, pues la adopción de la Inteligencia Artificial por las no tecnológicas puede aumentar su eficiencia y compensar implicaciones negativas de mayores impuestos o tipos de interés", apunta el informe de Pictet.

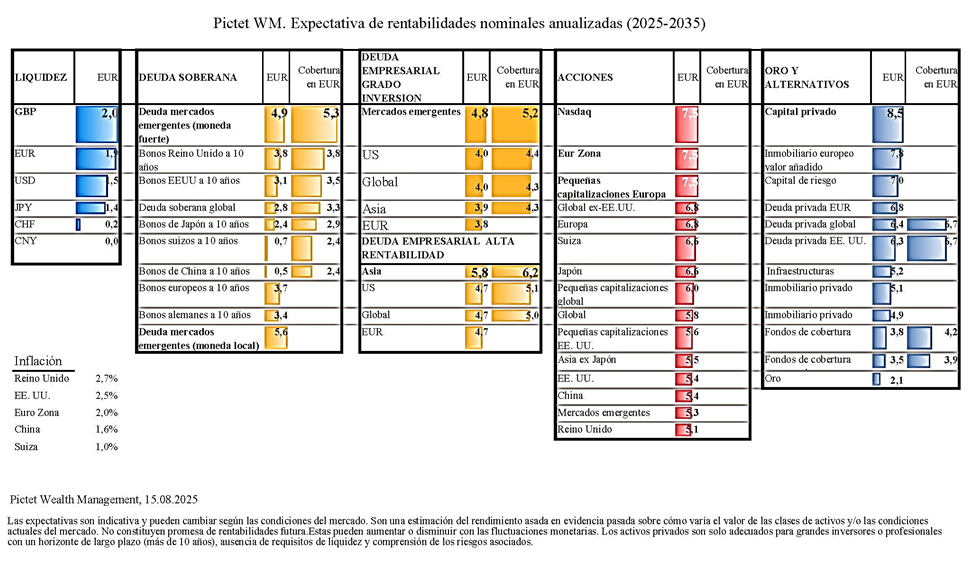

Con el aumento de la emisión de deuda pública, los expertos de Pictet esperan que las rentabilidades a vencimiento a diez años en EEUU, Reino Unido y Alemania superen al crecimiento de sus PIB nominales la próxima década, mientras que es probable que se mantenga por debajo en Japón, China y Suiza. En todo caso, pronostican que la rentabilidad anual en deuda soberana estadounidense con cobertura en € a diez años sea de 3,5%, cupón con margen para mitigar posibles pérdidas en renta variable durante las recesiones. La rentabilidad anual de la deuda alemana puede ser 3,4% pero la deuda de mercados emergentes en moneda local puede llegar a proporcionar 5,6% en €.

Por su parte, la rentabilidad global anual de la deuda grado de inversión con cobertura en € puede ser 4,3%, impulsada por aumento de las rentabilidades a vencimiento de la deuda soberana. La rentabilidad de la deuda empresarial grado de inversión de mercados emergentes puede generar 5,2 %. La deuda empresarial de alta rentabilidad global puede proporcionar en promedio anual 5% con cobertura en € los próximos diez años, con los diferenciales de rentabilidad a vencimiento respecto a deuda soberana en 3 %.

Capital privado, la clase de activos de mayor rentabilidad esperada

En cuanto a activos alternativos, es previsible la expansión del mercado de deuda privada, con oportunidades de ingresos estables. Puede generar una rentabilidad promedio anual de 6,8% en €. El capital privado global, a pesar de los vientos en contra actuales, puede tener una rentabilidad anual promedio de alrededor de 8,5% en € la próxima década, superando al índice mundial de acciones MSCI AC World en €. Es considerablemente inferior al promedio de la última década, pero la mayor entre las clases de activos analizadas, siendo posible aumentarla según la capacidad de los gestores.

En todo caso, los inversores deben reevaluar sus hipótesis respecto a correlación entre acciones y bonos, pues hay señales de que será ligeramente mayor la próxima década en relación con las dos anteriores a 2020, aunque probablemente suficiente para preservar la diversificación. En todo caso, la integración de otras clases de activos, el uso de derivados para gestionar riesgos y una distribución de inversiones en regiones y sectores diversos pueden mejorar significativamente la resiliencia de la cartera los próximos diez años.