¿Estallará la burbuja de los Siete Magníficos?

Miguel Ángel Valero

¿Se encuentra los Siete Magníficos en una burbuja? Las preocupaciones sobre la concentración del mercado y el rendimiento de las empresas tecnológicas de gran capitalización conocidas con e título de la película del Oeste o Mag 7 (Apple, Microsoft, Google, Amazon, Nvidia, Meta y Tesla) se han vuelto cada vez más habituales en las conversaciones entre inversores. Muchos se preguntan si el entorno actual se asemeja a una burbuja de mercado.

Tiffany Wade, Senior Portfolio Manager de Columbia Threadneedle, y Michael Guttag, Senior Equity Portfolio Manager de la gestora, elaboran un análisis en el que subrayan que "si bien no creemos que las empresas tecnológicas de gran capitalización se encuentren en una burbuja, la preocupación por la concentración del mercado no carece de fundamento".

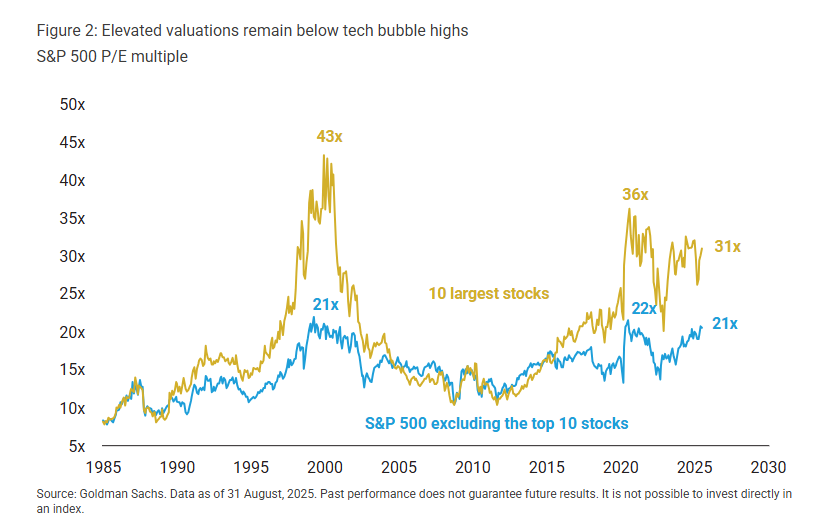

El nivel actual de concentración es notablemente elevado en comparación con la historia. Actualmente, las 10 empresas más grandes del S&P 500 representan aproximadamente el 39% de la capitalización bursátil total del índice, muy por encima del máximo del 27% alcanzado durante la burbuja tecnológica de 1999-2000.

Sin embargo, una diferencia clave entre entonces y ahora reside en la capacidad de generación de beneficios de las empresas de megacapitalización actuales. En el año 2000, las 10 mayores acciones cotizaban a un PER de 43, mientras que el resto del mercado cotizaba a 21, una prima superior al 100 %. Actualmente, las 10 principales cotizan a un PER de 31, en comparación con 21 para el resto del S&P 500. Los beneficios de las 10 mayores empresas eran inferiores al 20% del mercado en el punto álgido de la burbuja tecnológica. Hoy, esa cifra es del 30%. La mayor capitalización bursátil refleja un mayor poder de generación de beneficios.

La fuerte apreciación del precio del Mag 7, y del sector tecnológico en general, refleja la mejora de las expectativas de beneficios. Por ello, el Mag 7 (excluyendo a Tesla) ha experimentado una modesta compresión del 2% en sus múltiplos de valoración este año, mientras que el múltiplo del mercado en general aumentó más del 3%.

Desde el verano pasado, las expectativas de beneficios para el año 2025 en el sector tecnológico, incluyendo el Mag 7, han aumentado un 12%. En contraste, las expectativas para el resto del mercado han disminuido un 6%.

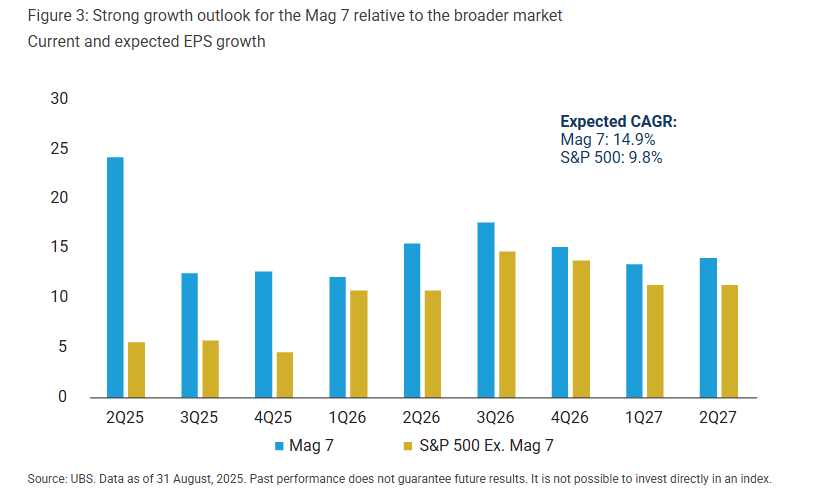

De cara al futuro, el consenso sugiere un crecimiento anual de los beneficios de aproximadamente el 15% para las empresas del Mag 7 durante los próximos dos años, en comparación con el 10% para el resto del mercado.

Esta expectativa subraya la tendencia del mercado a recompensar a las empresas que presentan de forma consistente un crecimiento de beneficios atractivo.

Si bien la concentración del mercado entre las empresas Mag 7 es elevada en comparación con el pasado, las valoraciones actuales se sustentan en una capacidad de generación de ganancias significativamente mayor que durante picos anteriores.

Las empresas más grandes ahora aportan una proporción mucho mayor de las ganancias totales del mercado, y sus tasas de crecimiento esperadas superan al mercado en general.

"Sin embargo, es importante recordar que no todas las empresas Mag 7 son iguales. Por eso, incluso en un mercado alcista, es fundamental distinguir entre las empresas con probabilidades de ofrecer un rendimiento sostenido a largo plazo", advierten los expertos de la gestora. "Al centrarse en la calidad y el crecimiento, los inversores pueden afrontar períodos de concentración del mercado con mayor confianza", concluyen.