La industria del automóvil suplica el apoyo de Bruselas

Miguel Ángel Valero

La Comisión Europea lanzó el 30 de enero de 2025 el Diálogo Estratégico sobre el Futuro de la Industria Automovilística Europea. Bajo el liderazgo de la presidenta de la Comisión, Ursula von der Leyen, la industria automovilística europea, los interlocutores sociales y otras partes clave interesadas trabajarán juntos para desarrollar un plan de acción que ayude a la industria a salir de la crisis. En particular, en el campo de la movilidad eléctrica, los fabricantes de automóviles europeos parecen tener poco con qué contrarrestar la competencia de China. "Si no se hace algo, se corre el riesgo de perder competitividad, con importantes consecuencias para el desarrollo económico de la zona euro y, en especial, de Alemania", advierte Stefan Bauknecht, Portfolio Manager Equity de DWS.

Un gráfico elaborado por la gestora vinculada al Deutsche Bank muestra que el Índice automovilístico Stoxx Europe 600 ha tenido un rendimiento significativamente inferior al del Stoxx Europe 600. Si bien el índice principal ha subido alrededor de un 10% desde enero de 2024, el subíndice especializado del sector automovilístico ha caído aproximadamente en la misma tasa. Sin embargo, en los últimos meses ha habido una creciente sensación de que el barómetro del sector puede haber tocado fondo. "En nuestra opinión, esto también puede deberse a la expectativa de que la UE pueda brindar cierto alivio a los fabricantes de automóviles para impulsar su competitividad", señala este experto.

Muchos de los problemas que afronta la industria automovilística son de origen interno, como el retraso temporal significativo en el desarrollo de coches eléctricos competitivos. Los requisitos burocráticos impuestos por los políticos tampoco han ayudado. Por ejemplo, es probable que el endurecimiento de los límites de emisiones de CO2 por parte de la Unión Europea, a finales de este año, cause importantes problemas a muchos fabricantes. Estos límites no parecen alcanzables con motores de combustión interna o híbridos. Los fabricantes tendrán que vender más vehículos eléctricos. Si no lo hacen, se enfrentarán a fuertes multas de Bruselas. Según los fabricantes, las multas previstas podrían ascender a miles de millones.

Manuel Kallweit, economista jefe de la Asociación Alemana de la Industria del Automóvil (VDA), estima que sólo las ventas de vehículos de batería tendrían que aumentar en torno a un 75%, lo que supone unas 666.000 unidades, en comparación con el año pasado. "Creemos que el diálogo con la UE es necesario para abordar estos retos. Pero, además de palabras, los fabricantes necesitan acciones políticas", insiste el experto de DWS.

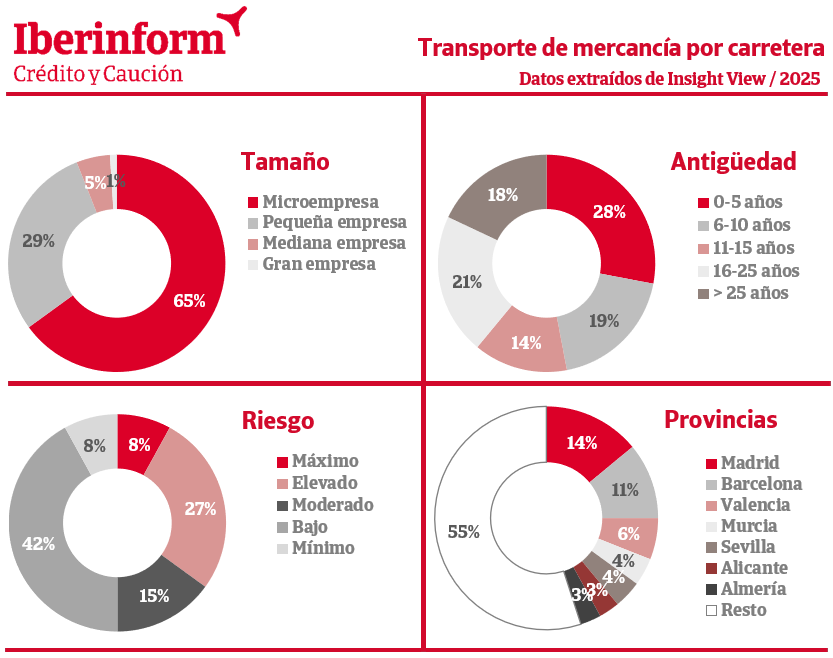

Iberinform: el 35% del transporte de mercancías por carretera, en riesgo de impago

Por otra parte, en España, el riesgo de crédito del transporte de mercancías por carretera se ha mantenido estable en el último año. De acuerdo con los datos que ofrece Insight View, de Iberinform, el 35% de las empresas del sector presenta un riesgo máximo o elevado de impago, lo que supone un nivel similar al que se registraba hace un año. Aunque se trata de un sector esencial que pudo seguir operando durante los confinamientos forzosos de 2020, sus márgenes y niveles de actividad se han visto golpeados desde 2021 por el efecto látigo en los canales de distribución, los shock de suministro, los vaivenes de precios de los carburantes y la dificultad para trasladar a sus precios finales las variaciones que sufren sus costes directos. De cara al futuro inmediato, una posible escalada de los aranceles vinculados al comercio internacional constituye un riesgo de primer orden para el desempeño del sector.

Las empresas de transporte de mercancías por carretera se concentran en Madrid (14%) y Barcelona (11%). Entre las provincias con un peso superior al 3% de sector, el mayor deterioro del riesgo de crédito se registra en Málaga (49% de las empresas en nivel máximo o elevado de impago) seguida de Madrid (44%), Barcelona (37%) y Almería (37%). El menor riesgo de crédito entre las principales provincias donde se concentra el sector se registra en Alicante (32%), Murcia (32%), Valencia (33%) y Sevilla (35%).

Los elevados niveles de riesgo de crédito del sector están muy vinculados a su atomización. Apenas un 6% del tejido está compuesto por grandes y medianas empresas. El 29% está formado por pequeñas empresas y la dimensión del 65% es de microempresa. El análisis de la antigüedad empresarial habla de la alta rotación: el 47% de las compañías de transporte de mercancías por carretera ha sido fundada en la última década, lo que supone un porcentaje muy elevado en comparación con otras actividades productivas. La antigüedad es un factor relevante para el riesgo de crédito: entre las empresas que se encuentran en su primera década, el 49% presenta un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 24%, entre las empresas entre los 11 y los 25 años y hasta el 19% entre las de más de 25.