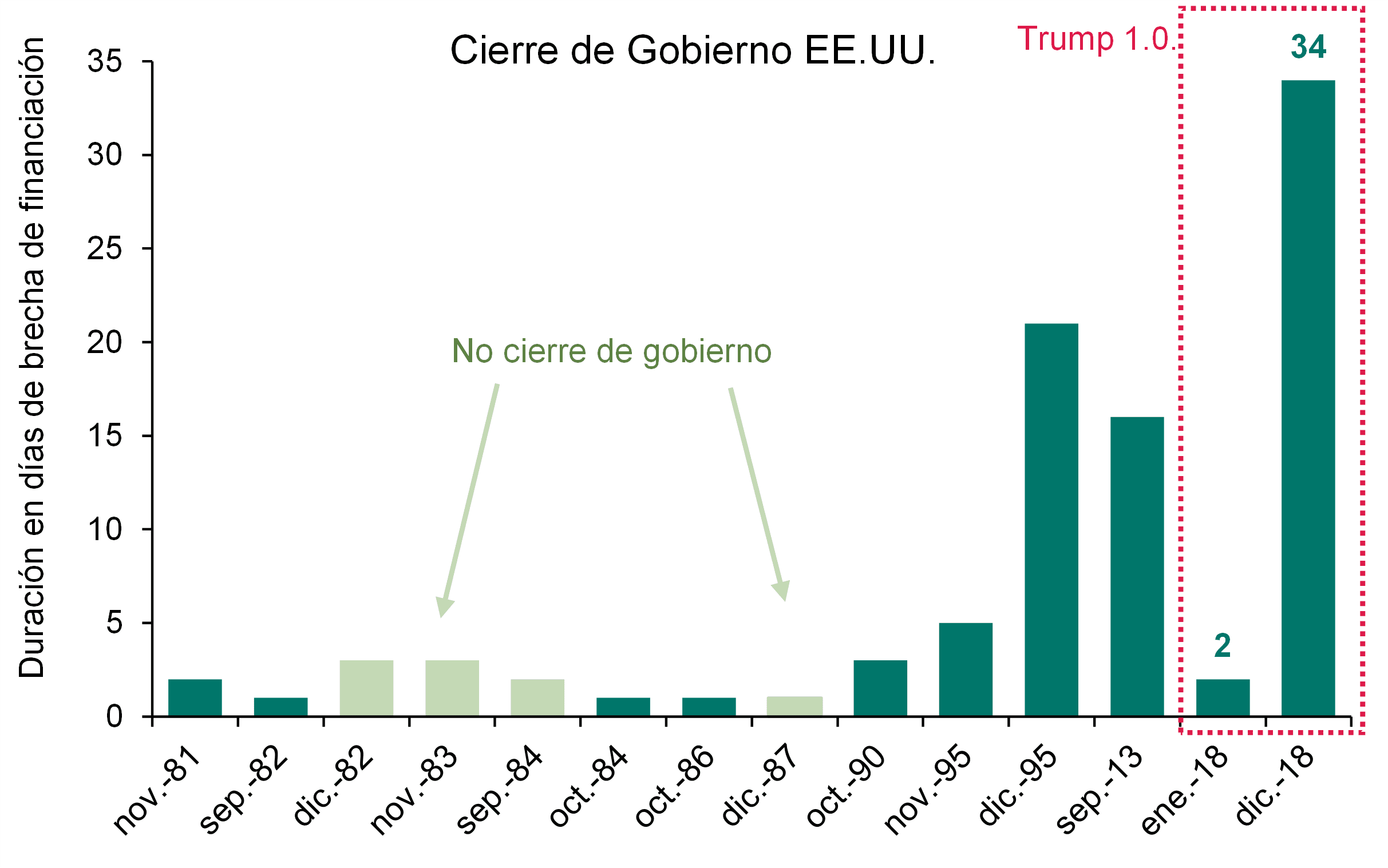

En su primer mandato, la Administración de EEUU estivo patrcialmente paralixada durante 34 días, el mayor cierre de la historia, con un impacto de dos décimas en el PIB.

Miguel Ángel Valero

Donald Trump se enfrenta a un “nuevo” cierre del Gobierno en EEUU. Actualmente las posiciones de republicanos y demócratas están enrocadas y el Congreso tiene que, al menos, que conseguir aprobar una medida de financiación temporal antes del miércoles 1 de octubre. Ardua tarea viendo las últimas posturas: el 19 de septiembre los republicanos presentaron una propuesta que mantendría abierta la Administración durante otras siete semanas, pero ésta resultó rechazada en el Senado (a pesar de su mayoría en esta Cámara, para aprobar esta medida el partido de Trump necesita de 60 votos, lo que significa que al menos 7 demócratas deberán apoyarla).

Por su parte, los demócratas han exigido que se prorroguen los subsidios sanitarios (Obamacare) y también la reversión de recortes presupuestarios a la sanidad aplicados al programa Medicaid y que fueron aprobados justamente en la reciente reforma fiscal de Trump. Éste ha tachado estas propuestas de “irracionales” y ha declarado que no está dispuesto a ceder.

El lunes 29 de septiembre se reanudan in extremis las negociaciones con los cuatro principales lideres del Congreso visitando la Casa Blanca.

Trump sufrió el mayor cierre de la historia: 34 días

Si bien el cierre de la Administración americana parece inevitable, en el pasado, la mayoría de estos episodios fueron breves y con escasos efectos económicos. Desde 1980 ha ocurrido en catorce ocasiones, siendo episodios muy breves (menos de una semana de duración) y por ello apenas afectaron la actividad.

Sin embargo, los últimos precedentes fueron algo más graves: en particular en 2018, bajo el primer mandato de Trump, el Gobierno estuvo parcialmente paralizado 34 días, el mayor cierre de la historia en términos de duración y que se estima retiró entre una décima y dos al PIB.

En 2013, el cierre se extendió durante 16 días, pero con un mayor impacto en el PIB dado que este cierre de las actividades fue total.

En los próximos días se intensificarán las negociaciones y se tratará de evitar los peores escenarios, que sería un cierre total y prolongado de la Administración.

Impacto en las estadísticas laborales

Uno de los primeros efectos del cierre de la Administración en EEUU se percibirá en las propias publicaciones macroeconómicas, dado que la agencia federal de estadísticas (Bureau of Labor Statistics) se vería afectada dificultando la normalidad en la difusión de sus estadísticas.

Precisamente cuando llega la 'semana grande' del mercado laboral en EEUU, y en un momento en el cual se está poniendo en entredicho la fiabilidad de las publicaciones oficiales de empleo. Como ejemplo, la tasa de respuesta de las encuestas de los hogares sobre la tasa de paro ha bajado hasta el 67% (hace 12 años era del 90%), mientras que por el lado de las empresas la respuesta a la encuesta de creación de empleo bajó hasta el 43% desde el 64% que se registraba en 2013.

Si nada lo impide, se publicarán diversas referencias del mercado laboral. El viernes 3, la más importante: las cifras oficiales de septiembre, en las que se espera un ligero repunte de la creación de empleo hasta 50.000 nuevos puestos de trabajo frente a la media de 29.000 de los tres meses previos. Además, será relevante las posibles revisiones de las cifras que han sido más acusadas en los últimos meses. Por el lado de la tasa de paro, se espera que se mantenga estable, pero esto se debería más bien a un menor crecimiento de la fuerza laboral por las restricciones a la inmigración que una mejora del empleo.

El martes 30 de septiembre se plublicará la encuesta JOLTS sobre la evolución de las vacantes. Y el miércoles 1 de octubre, las cifras de nóminas no-agrícola privadas realizada por ADP (un dato quecobrará especial relevancia si el cierre de la Administración paraliza la publicación de estadísticas oficiales).

Trump afronta el posible cierre de su Administración con una mejora moderada de la confianza empresarial en septiembre; una revisión de 5 décimas del PIB en el 2º trimestre, hasta el 3,8% anualizado, gracias al consumo (que crece el 2,5%, frente al 1,6% anterior), la inversión en equipos de tecnología y software, que aportó ocho décimas al crecimiento. Pero la inversión residencial restó dos décimas.

También los datos de gasto personal indican que el consumo sigue fuerte (+0,6% mensual) y apunta a un tercer trimestre con cifras sólidas. En cuanto a la inflación, pocas sorpresas, cifras en línea con lo esperado y que mantienen la inflación subyacente en el +2,9%.

Diferentes posturas en la Fed

En medio de los intentos de asalto a la Fed por parte de Trump, se visibilizan las dispares posturas de los diferentes miembros de la Reserva Federal. Austan Goolsbee expresó su incomodidad ante la idea de aplicar múltiples recortes anticipados en los tipos de interés, hasta tener la certeza de que el impacto de los aranceles sobre la inflación sea transitorio.

Por el contrario, los nombrados por Trump defienden una postura más laxa: Stephen Miran, recientemente incorporado al Comité pese a mantenese como asesor económico de la Casa Blanca, reiteró su visión de que la política monetaria se encuentra altamente restrictiva y urgió a la institución a rebajar rápidamente las tasas de interés para adelantarse a una “gran catástrofe”. Michelle Bowman, quien fue nombrada por Trump en su primer mandato, justificó la necesidad de más recortes al considerar que la inflación está “dentro del rango” del objetivo del 2%, mientras que el mercado laboral se muestra más “frágil” de lo esperado.

Lorie Logan ha centrado su atención en mejorar las herramientas de actuación de la Reserva Federal, que influye en la economía a través de sus decisiones sobre el tipo de interés oficial, cuyo referente tradicional es la conocida tasa de fondos federales (Federal Funds Rate). Logan propone reemplazar esta tasa como referencia por otra más representativa del mercado actual: la TGCR (Tri-Party General Collateral Rate), utilizada en el mercado de repos. Esta propuesta responde al hecho de que el mercado de fondos federales ha perdido relevancia, con un volumen de transacciones que actualmente promedia menos de 100.000 millones$ diarios. En contraste, el mercado de repos, donde se utiliza la TGCR, mueve más de un billón al día, lo que lo convierte en un entorno más amplio, estable y consolidado. De este modo, las decisiones de política monetaria se transmitirían de forma más eficaz al conjunto de los mercados monetarios.

Ebury

En este contexto, el repunte del dólar se prolonga por segunda semana consecutiva al disiparse los temores de recesión en EEUU. Algunos datos económicos estadounidenses sólidos impulsaron el dólar la semana pasada y provocaron que los mercados recortaran sus expectativas de recortes por parte de la Reserva Federal. El consumo se mantiene en niveles saludables y en consonancia con un crecimiento decente, a pesar de la desaceleración del mercado laboral. Ante los escasos indicios de aceleración económica en la zona euro, la subida de los rendimientos de los bonos soberanos estadounidenses fue suficiente para impulsar al alza el dólar frente a las principales divisas del G10.

La sentencia sobre la legalidad del despido por parte de Trump de la gobernadora Cook, y sus implicaciones para la independencia de la Reserva Federal, siguen siendo un riesgo para el dólar.

Sin embargo, por ahora la mejor alternativa al dólar "creemos que es el oro, y no otra divisa", señala el Análisis Semanal del Mercado de Divisas de Ebury.

- EUR: Las cifras del PMI de la zona euro de la semana pasada mostraron un crecimiento moderado, con una ligera contracción en el sector manufacturero compensada por unos datos algo mejores en el sector servicios. Con respecto al sector manufacturero, aún no se aprecia el impulso del paquete fiscal alemán anunciado hace casi seis meses, lo cual no es demasiado sorprendente dado el desfase inherente a estos tipos de estímulos, y en particular al gasto en infraestructura; no esperamos que se note el impacto hasta principios de 2026. Las expectativas de inflación en la zona euro han aumentado ligeramente y, aunque siguen siendo relativamente moderadas, esto probablemente implique que no producirán más recortes de tipos por parte del Banco Central Europeo. Los datos de inflación de septiembre, que se publicarán el miércoles, no deberían tener ninguna repercusión en los mercados. Se espera que la tasa de inflación subyacente, que podría decirse que es la más seguida por los miembros del BCE, se mantenga sin cambios y ligeramente por encima del objetivo del banco por quinto mes consecutivo.

- USD: El crecimiento del PIB del segundo trimestre se revisó al alza la semana pasada, y las ventas de viviendas, los pedidos de bienes duraderos y los ingresos y gastos personales superaron las expectativas. La economía estadounidense parece estar creciendo a un ritmo estable, a pesar de que el mercado laboral esté creando pocos puestos de trabajo. Esto nos indica que la ralentización en la creación de empleo es más atribuible a la oferta laboral (reducida por las medidas contra la inmigración y la situación demográfica) que a una economía en declive. Una serie de informes sobre el mercado laboral, que culminará con las cifras de empleo de septiembre el viernes, aportarán más claridad sobre la situación del mercado laboral. Sin embargo, la probable falta de un acuerdo bipartidista para aumentar el límite de la deuda podría interferir en las publicaciones económicas de Estados Unidos. Es probable que esto añada una mayor sensación de caos político y degradación institucional, lo que podría echar por tierra la reciente apreciación del dólar.

- GBP: Los índices PMI de actividad empresarial apuntan a un menor dinamismo de la economía británica. Tanto el índice de servicios como el del sector manufacturero quedaron muy por debajo de las expectativas y, aunque estamos observando un crecimiento moderado en el primero, la contracción del segundo se está acelerando. Los rendimientos de los bonos del Estado siguen rondando máximos de varias décadas, ya que los mercados siguen teniendo dudas acerca de la voluntad y capacidad del Gobierno laborista de cerrar la brecha fiscal. Cada vez parece más probable que se produzcan nuevas subidas de impuestos en los presupuestos de noviembre. El principal respaldo de la libra esterlina son los tipos de interés del Banco de Inglaterra, que actualmente superan a todos los del G10. A pesar de ello, la economía británica se sigue encontrado en un estado de estanflación, que impide al Banco de Inglaterra bajar los tipos de interés sin que ello cause pánico en el mercado de bonos. Seguimos sin prever más recortes por parte del Comité de Política Monetaria en 2025.

Apreciaación limitada del yuan frente al dólar

Por otra parte, Ebury prevé una apreciación limitada del yuan frente al dólar a lo largo de los próximos trimestres. La fintech global especializada en pagos internacionales e intercambio de divisas mantiene una visión más negativa sobre el dólar, lo que se traduce en un escenario de apoyo generalizado para las divisas asiáticas.

Tras el repunte registrado en los últimos meses, el yuan chino seguirá beneficiándose de unos fundamentos sólidos y de la estabilidad buscada por las autoridades, aunque las tensiones comerciales con EE. UU. siguen siendo un factor de riesgo.

En su informe de perspectiva de divisas asiáticas, Ebury realiza los siguientes pronósticos:

- Rupia india: pese a que el impacto directo de los aranceles será menor que en otros países de la región, la gestora anticipa una depreciación en los próximos trimestres, en un contexto de crecimiento frágil y posible mayor relajación monetaria del RBI.

- Rupia indonesia: tras el alivio de las tensiones sociales, la divisa se mantiene vulnerable a salidas de capital, pero las amplias reservas de divisas del Banco de Indonesia limitan los riesgos. Se espera un tipo de cambio estable en el horizonte de previsión.

- Ringgit malayo: el balance externo positivo, el crecimiento aún robusto y la baja inflación colocan a la divisa en una posición favorable. Ebury prevé ganancias moderadas del ringgit frente al dólar.

- Dólar de Singapur: las dudas sobre el comercio global y el menor dinamismo de la economía pesan sobre la divisa, pero el panorama general sigue siendo favorable. La previsión de la firma se ajusta a la baja para el USD/SGD en línea con su visión más bajista del dólar, lo que implica una apreciación gradual del SGD.

- Won surcoreano: la mejora moderada del panorama interno y la debilidad del dólar llevan a revisar al alza las previsiones. Se anticipa una apreciación muy ligera del won, aunque con riesgos elevados por la dependencia del comercio exterior.

- Baht tailandés: el mejor tono de la economía china y del yuan respalda la divisa, pero persisten obstáculos ligados a los aranceles, la política monetaria expansiva y la incertidumbre política. La firma revisa al alza las previsiones, pero el recorrido se limita a una apreciación contenida.

- Lira turca: la previsión se mantiene claramente negativa, con una depreciación continuada en los próximos meses. La debilidad estructural, las tensiones institucionales y la inflación reducen el atractivo de la divisa, aunque el nivel de reservas permite moderar el ritmo de caída.