Las quiebras de bancos llevan a más control sobre seguros

Miguel Ángel Valero

En 2023, el amago de crisis en algunos bancos pequeños y medianos en EEUU y en los fondos de pensiones de prestación definida en el Reino Unido, junto con los problemas que llevaron a la desaparición de Credit Suisse, pusieron de relieve la importancia de disponer de sistemas regulatorios basados en riesgos, así como de mecanismos adecuados para la gestión del riesgo sistémico. La rápida intervención de los reguladores y supervisores en esos países evitó que los problemas de dichas instituciones se transmitieran al resto del sistema financiero, y puso de manifiesto los avances que se han producido en las medidas y en la agilidad de las respuestas para controlar el riesgo sistémico desde la última crisis financiera global de 2008.

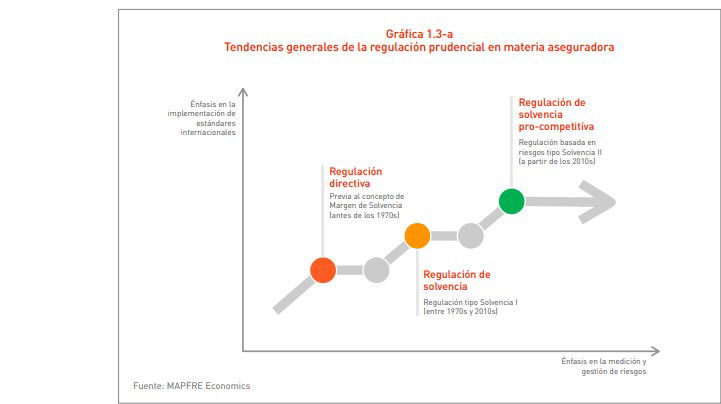

La regulación prudencial en el sistema financiero ha estado sujeta a un proceso continuo de ajuste a lo largo de las últimas décadas, cuyo común denominador ha sido el avance hacia esquemas basados en riesgos que procuren alinear los objetivos de interés público con la creación de estímulos para la obtención de ventajas comparativas en función de la calidad en la gestión de riesgos de las entidades financieras.

El sector asegurador, como parte del sector financiero, mantiene vínculos con prácticamente todas las áreas del funcionamiento económico: ejerce su labor de protección de riesgos en los diferentes sectores de la economía a través de una amplia variedad de productos aseguradores, provee de estabilidad y continuidad al proceso económico frente a la ocurrencia de eventos de naturaleza catastrófica, y estimula y hace posible la realización de múltiples actividades y transacciones comerciales, tanto domésticas como de comercio exterior. Desde el punto de vista de las familias, la actividad aseguradora proporciona estabilidad a la renta personal y familiar a través de la protección y compensación que ofrecen los seguros de vida riesgo, de ahorro, de accidentes, salud, hogar y automóviles, entre otros. Por lo tanto, debido a su naturaleza y al impacto económico que tiene en la sociedad, el sector asegurador es una de las actividades sometidas a supervisión prudencial, con una intervención pública mayor que en otros sectores.

Para dar estabilidad al sector y preservarle de sufrir pérdidas importantes derivadas de una mala gestión y administración de riesgos, es necesaria la existencia de un marco regulatorio y de control moderno y eficiente que los diferentes organismos nacionales y supranacionales de supervisión han ido perfeccionando a lo largo de los años, para hacer que el sector asegurador sea más resistente y esté mejor preparado para los retos futuros, lo que conlleva una mejor protección de los tomadores de seguros.

Regulación basada en riesgos y cada vez más homogénea

Mapfre Economics realiza en Perspectivas de los regímenes de regulación de solvencia en seguros una actualización del análisis sobre el avance hacia regulaciones basadas en riesgos, a partir del informe publicado en 2018.

"Se fueron sofisticando las mediciones de riesgo como factor esencial en la determinación de las cargas de capital e incorporando pilares complementarios a los requerimientos cuantitativos (fortalecimiento de la gobernanza y de la disciplina de mercado), con el fin de ayudar a mantener la solvencia e integridad del sistema financiero", explica el informe, que habla también de "crecientes niveles de homogeneidad regulatoria, con una tendencia a converger en los años recientes en elementos conceptuales comunes al resto del sistema financiero".

En el ámbito asegurador, esta iniciativa global ha tenido tres dimensiones relevantes:

- el proyecto para el establecimiento de un estándar internacional de capital (International Capital Standard, ICS) por parte de la la Asociación Internacional de Supervisores de Seguros (IAIS) , que está previsto se implemente en 2025 (bajo la denominación de Prescribed Capital Requirement, PCR).

- determinación de modernizar los regímenes de regulación de solvencia existentes. Aquí figuran el proyecto europeo de Solvencia II, la Iniciativa de Modernización de Solvencia (SMI) de la NAIC en los Estados Unidos, y el desarrollo de la Prueba Suiza de Solvencia (Swiss Solvency Test), entre otros.

- a raíz de la crisis financiera desatada en 2008 con la quiebra de Lehman Brothers en Estados Unidos y la posterior crisis de la deuda soberana en la Unión Europea, la implantación de medidas de vigilancia macro-prudencial, con el propósito de limitar los potenciales efectos sistémicos derivados de la actividad aseguradora y, de esa forma, contribuir al mantenimiento de la estabilidad financiera global.

En el caso de las entidades aseguradoras y sus grupos, estos nuevos marcos de solvencia intentan abarcar cuatro elementos fundamentales:

- desde una perspectiva cuantitativa, un conjunto de requerimientos de capital, provisiones técnicas, inversiones y reaseguro que garanticen la posición financiera de las entidades aseguradoras.

- una serie de normas en materia de gobernanza que propicien una gestión (basada en riesgos) más profesional por parte de las entidades, bajo la convicción de que se trata de un factor coadyuvante para limitar la probabilidad de insolvencia de una entidad.

- la correlativa relajación de algunas normas regulatorias de carácter prudencial que pueden tener efectos sobre la competencia e innovación y, por ende, sobre el nivel de eficiencia en el mercado, tales como las que norman los productos que pueden ponerse en el mercado y las condiciones (de estructura y precio) para ello, sin perjuicio de su revisión posterior por el supervisor (el paradigma en este sentido es la normativa de Solvencia II).

- una serie de normas en materia de transparencia y revelación de información hacia el mercado, que buscan incidir en un mejor funcionamiento del mecanismo de disciplina de mercado, como un elemento adicional para estimular una gestión de las entidades que coadyuve a reducir la probabilidad de insolvencia.

Foco en los grupos sistémicos y en los multinacionales

La IAIS lleva años trabajando en la elaboración de los marcos armonizados para la supervisión de solvencia, tanto para los grupos aseguradores calificados de importancia sistémica (Global Systemically Important Insurers, GSII), como de los grupos aseguradores no sistémicos internacionalmente activos (Internationally Active Insurance Groups, IAIG).

En noviembre de 2019, la IAIS aprobó la reforma del marco armonizado para la supervisión transfronteriza de solvencia de los grupos aseguradores internacionalmente activos, que incluye un estándar de cálculo del capital (International Capital Standard, ICS).

El objetivo de este marco armonizado (The Common Framework, ComFrame) es servir de guía y proporcionar a las autoridades supervisoras un lenguaje común para el proceso de supervisión de los distintos países donde operan los grupos que cuenten con al menos 50.000 millones$ en activos o 10.000 millones en primas; que realicen actividades en al menos tres jurisdicciones, y que al menos un 10% de las primas hayan sido suscritas fuera de la jurisdicción de origen. Entrará en vigor partir de enero de 2025

El informe de Mapfre Research, publicado por Fundación Mapfre, advierte sobre "el conjunto de precondiciones institucionales y de mercado que es necesario cumplir, a fin de lograr avances ulteriores en la implementación de regulaciones basadas en riesgos en el sector asegurador". En este sentido, se avisa que "avanzar en la implantación de ese tipo de esquemas normativos sin que dichas precondiciones se cumplan, puede limitar los beneficios de su implementación y, en ciertas condiciones, incluso producir efectos no deseados que generen dificultades en la operación del mercado asegurador".