La banca endurecerá la concesión de créditos pese al aumento de la demanda de particulares

Miguel Ángel Valero

Para el segundo trimestre del año en curso, la banca espera que los criterios de concesión de préstamos se vuelvan a endurecer levemente en el segmento de crédito a los hogares para consumo y otros fines, no esperando cambios en las otras dos modalidades, según la Encuesta de Préstamos Bancarios del Banco de España. La banca también anticipa un ligero aumento de las solicitudes en los dos segmentos de crédito a los hogares, manteniéndose estables en el caso de la financiación a empresas.

Para el segundo trimestre de 2024, las entidades financieras anticipan que las condiciones de acceso a los mercados, tanto mayoristas como minoristas, se mantendrán estables o mostrarán una ligera mejoría.

Los bancos esperan que la gestión por parte del Banco Central Europeo (BCE) de la cartera de activos mantenida con fines de política monetaria en los próximos seis meses propicie también una nueva disminución de la liquidez, aunque más moderada.

La amortización de los fondos obtenidos en las operaciones de financiación a plazo más largo con objetivo específico (TLTRO III) provocará en los próximos seis meses un nuevo impacto negativo sobre la liquidez, aunque menor que el registrado entre octubre de 2023 y marzo de 2024.

Para los próximos seis meses, las entidades financieras encuestadas esperan que las decisiones sobre los tipos de interés oficiales por parte del BCE propicien un ligero descenso de la rentabilidad y los ingresos netos por intereses, provocado por márgenes unitarios más reducidos. Además, también prevén que estas decisiones contribuirán a una menor necesidad de dotar provisiones.

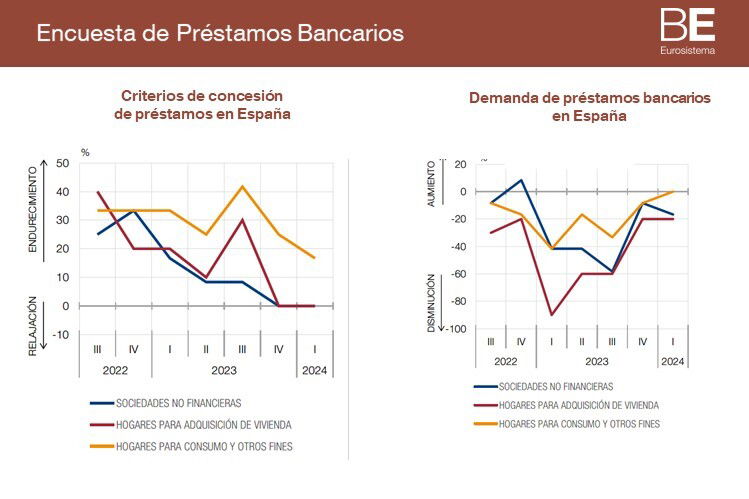

Menos demanda en el primer trimestre

En el primer trimestre de 2024, la oferta crediticia se mantuvo estable o se moderó su contracción y la demanda de préstamos bancarios se redujo ligeramente en la mayoría de los segmentos Los criterios de concesión y las condiciones aplicadas a los préstamos se mantuvieron estables, salvo en el segmento de crédito al consumo y otros fines, donde se endurecieron ligeramente, aunque a un ritmo menor que en el trimestre previo.

El endurecimiento de los criterios de concesión de préstamos en los créditos al consumo se produjo, según las entidades financieras, como consecuencia principalmente de un deterioro de las perspectivas económicas generales y de la solvencia de los prestatarios y, en menor medida, por los mayores costes relacionados con el nivel de capital.

Al igual que los criterios de concesión de préstamos, las condiciones generales3 aplicadas a los nuevos créditos no han presentado variaciones ni en el segmento de financiación a las empresas ni en el de los préstamos a los hogares para adquisición de vivienda, en tanto que, en el del crédito destinado a consumo y otros fines, estas habrían experimentado un leve endurecimiento. Este hecho se ha traducido en un moderado aumento de los tipos de interés aplicados a los nuevos préstamos concedidos en financiación del consumo, mientras que tanto los márgenes como el resto de condiciones (plazo, cuantía, garantías requeridas...) se han mantenido sin cambios entre enero y marzo.

El porcentaje de solicitudes de crédito rechazadas aumentó ligeramente en el segmento de financiación a los hogares para consumo y otros fines, manteniéndose estable en el resto.

En los tres primeros meses del año, la demanda de préstamos registró una moderada disminución en el segmento de financiación a las empresas y en el de préstamos a los hogares para adquisición de vivienda. En el caso del crédito para consumo y otros fines no se registró variación, lo que, sin embargo, es consecuencia de efectos contrapuestos, ya que algunas entidades detectaron un incremento de solicitudes en este segmento, que se compensó con el descenso observado por otros bancos.

En cuanto a los factores que explican estas variaciones de la demanda de financiación, el elevado nivel de los tipos de interés ha favorecido una disminución de las peticiones de fondos en los tres segmentos. Además, en el segmento de financiación a las empresas, las menores necesidades para financiar inversiones en activo fijo y existencias y circulante, así como el menor número de operaciones de fusión y reestructuración empresarial, y el uso de financiación interna también han contribuido a la caída de peticiones. En el caso de las solicitudes de préstamos de los hogares para adquisición de vivienda, el descenso también se explica por la menor confianza de los consumidores, el mayor uso de los ahorros y las peores perspectivas sobre el mercado de la vivienda. Por último, en el segmento de préstamos a las familias para consumo y otros fines, el mayor gasto en bienes de consumo duradero ha impulsado al alza la demanda, compensando la caída atribuida a los elevados tipos de interés.

Según los bancos españoles, durante el primer trimestre continuaron empeorando las condiciones de acceso a los mercados minoristas de financiación, aunque a un ritmo muy moderado, de una intensidad similar o, en el caso de los depósitos a corto plazo, algo menor a la del trimestre previo. En los mercados mayoristas, en cambio, se registró una mejoría en los monetarios y en los de valores de renta fija, en este último caso especialmente en el largo plazo, y una estabilidad en los de titulización y en la capacidad para transferir riesgos fuera de balance.

Los bancos destacaron que la gestión por parte del BCE de la cartera de activos mantenida con fines de política monetaria ha tenido, durante los últimos seis meses, un impacto negativo sobre la liquidez de las entidades de crédito.

Por otra parte, la amortización de los fondos obtenidos en las operaciones de financiación a plazo más largo con objetivo específico (TLTRO III) ha tenido, en los últimos seis meses, un impacto ligeramente negativo sobre la liquidez de las entidades financieras y sobre su rentabilidad, no afectando ni a la política crediticia ni al volumen de financiación concedido.

Las decisiones adoptadas por el BCE sobre los tipos de interés oficiales han favorecido, en los últimos seis meses, un aumento de la rentabilidad de las entidades financieras españolas, debido al incremento de los ingresos netos por intereses. Los mayores márgenes unitarios habrían compensado el descenso en el volumen de préstamos concedidos. Estas decisiones también han propiciado una disminución de otros ingresos distintos a los intereses, tanto por pérdidas de capital como por las menores comisiones, y un ligero aumento de la necesidad de provisionar ciertos riesgos.

Cofidis: el crédito se pide para comprar coches y reformar la casa

Por otra parte, Cofidis destaca que, en un año marcado por la recuperación económica, los españoles siguieron optando por los préstamos como una alternativa para financiar sus diferentes proyectos personales. El informe, basado en datos internos, señala que en 2023 se recibieron cerca de un millón de solicitudes para préstamos personales (+9,2% sobre el año anterior) y créditos (+16,2%).

Cataluña fue la comunidad autónoma con más solicitudes de préstamos personales durante 2023, representando el 20% del total, seguida de Andalucía (17%) y Madrid (16%). Por otro lado, respecto del total de las peticiones, las provincias donde menos préstamos se pidieron fueron Melilla (0,17%) y Ceuta (0,18%)

.Respecto a 2022, las comunidades que más aumentaron sus solicitudes fueron Galicia y Extremadura, que crecieron un 16,9% y 17,6% respectivamente, mientras que las de menor crecimiento fueron Ceuta (2,4%) y Canarias (2,5%).

El comportamiento también varía dependiendo de las generaciones. Con un 35% de solicitudes, el rango de edad que más préstamos solicitó el año pasado fueron los españoles de la generación X, que tienen entre 39 y 50 años, aumentando en 1 punto porcentual respecto de 2022. Les siguen los millenials (32%), cuyas edades están entre los 26 y 38 años, y los baby boomers (24%), que van entre 51 y 70 años. Por otro lado, las generaciones que menos solicitudes hicieron fueron los más jóvenes de la generación Z (6%), menores de 25 años, y los más mayores de la generación Silent (2%), quienes superan los 70 años.

En cuanto a la situación laboral, los asalariados, autónomos y jubilados fueron los colectivos lideraron el ranking de peticiones, mientras que en la cola se encuentran los estudiantes y pensionistas.

Cataluña y Andalucía fueron las comunidades con más demanda de créditos en 2023, representando el 18,6% y el 17,5% del total de las solicitudes a nivel nacional. Estos porcentajes significan un alza de un 17,3% y un 19,2% en comparación con 2022. A estas comunidades le siguen Madrid, Valencia y Canarias.

Seis de cada diez personas (58,7%) que solicitan un crédito son asalariadas, mientras que el segundo grupo que más demanda son los parados (10,6%). Les siguen los jubilados y autónomos, ambos con un 7,7%.