Trump lleva la deuda de EEUU a una situación crítica

Miguel Ángel Valero

En un giro difícil de imaginar hace solo unos años, EEUU, la mayor economía del mundo puede estar sembrando las semillas de una nueva crisis financiera. "No por un error de cálculo ni por una pandemia inesperada, sino por decisiones políticas premeditadas que están introduciendo una volatilidad inusitada en los mercados internacionales. Las señales de advertencia están ahí, y los reguladores globales harían bien en prepararse para lo peor", avisa el analista independiente Pablo Gil en la ediición número 100 de The Trader.

La Administración estadounidense presidida por Donald Trump ha adoptado una estrategia comercial errática basada en aranceles que, lejos de generar certidumbre, está incrementando la percepción de riesgo. En este contexto, una crisis financiera no puede descartarse, especialmente si el catalizador vuelve a ser, como en anteriores ocasiones, el uso excesivo del apalancamiento.

El ciclo es conocido: los inversores adquieren activos con deuda. Si los precios se desploman, los márgenes obligan a liquidar posiciones. Esto alimenta nuevas caídas, deteriora el valor de las garantías y provoca pérdidas que pueden extenderse como un incendio en todo el sistema financiero. Cuando estas pérdidas amenazan la estabilidad global, los gobiernos terminan interviniendo.

"Lo preocupante es que el sistema no parece estar preparado", advierte este experto. Los fondos de cobertura que operan en el mercado de deuda estadounidense lo hacen con niveles de apalancamiento tan altos que cualquier episodio de volatilidad los obliga a cerrar parte de sus posiciones desatando un efecto dominó.

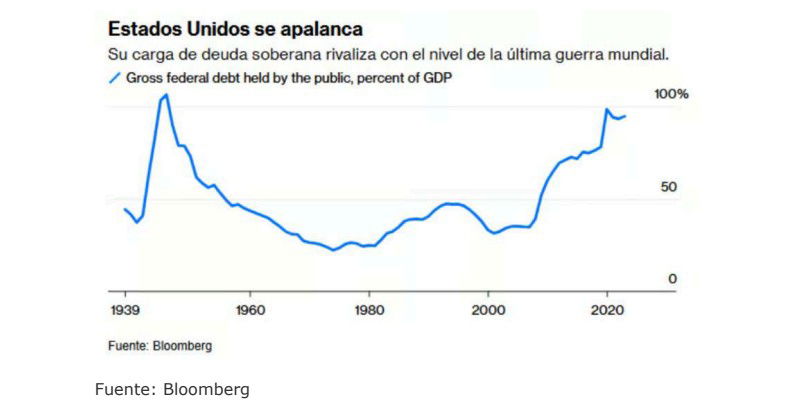

"Hace menos de dos años asistimos a la quiebra de varios bancos medianos en EEUU y ante la situación que se presenta ahora, uno no puede dejar de preguntarse qué ocurriría en el sistema financiero estadounidense si se desata una nueva crisis económica. Máxime cuando el Gobierno de EE. UU. arrastra déficits fiscales récord y una deuda soberana que roza niveles de posguerra", insiste Pablo Gil.

Pérdida de confianza en los activos de EEUU

A esta fragilidad estructural se suma un síntoma aún más inquietante: se aprecia una pérdida de confianza en los activos estadounidenses. El dólar ha mostrado una debilidad persistente durante 2025, el coste del dinero—reflejado en el repunte de los tipos de interés de los bonos a medio y largo plazo— ha subido significativamente, y el comportamiento bursátil de EEUU ha sido claramente inferior al de otras grandes regiones como Europa o China. La desconfianza, por tanto, ya se está traduciendo en movimientos concretos de capital.

Frente a estas vulnerabilidades estructurales, los reguladores no solo deben enfrentarse a un contexto económico tenso, sino también a presiones políticas para reducir personal, evitar cualquier endurecimiento regulatorio, y reducir el gasto público. La tentación de actuar tarde puede agravar los efectos de una eventual tormenta financiera.

Afortunadamente, tras la experiencia de 2008, las autoridades cuentan hoy con más herramientas y datos para analizar posiciones, mapear riesgos y anticipar escenarios de tensión. Pero, por otro lado, ahora existe un condicionante que limita el margen de acción de la Reserva Federal: la inflación. A diferencia de 2008 o 2020, Powell no puede permitirse inundar el sistema de liquidez sin generar tensiones inflacionistas adicionales. Cualquier intento de rescatar al mercado deberá sopesar cuidadosamente los riesgos de reactivar una inflación que aún no ha sido plenamente contenida. Es fundamental, además, que la Reserva Federal mantenga operativas sus líneas de financiación, tanto internas como internacionales. El mecanismo de swaps con bancos centrales extranjeros podría evitar quela falta de dólares precipite ventas forzadas de activos, agravando la situación global. Y aunque políticamente impopulares, estas decisiones técnicas son clave para amortiguar una posible caída.

"Que una crisis se desencadene por decisiones políticas deliberadas no deja de ser una paradoja. Pero negar esa posibilidad sería una irresponsabilidad. Los próximos meses pondrán a prueba no solo la resiliencia de los mercados, sino la capacidad de los reguladores para adelantarse a un escenario que, aunque evitable, empieza a parecer cada vez más probable", subraya Pablo Gil.