Trump abre una brecha entre los bancos centrales

Miguel Ángel Valero

La amenaza de guerra comercial de Donald Trump está abriendo una brecha entre los bancos centrales más grandes del mundo. El Banco de Inglaterra recortaba tipos en 25 puntos básicos (pb), hasta el 4,5%, mientras la Fed está tomando una posición diferente tras mantener el tipo oficial sin cambios, aprovechando una evolución económica todavía boyante y a la espera de ver cómo las decisiones políticas de Trump, sobre todo relacionadas con las tarifas, impactan en la inflación. En la línea del Banco de Inglaterra figuran también el BCE, que podrá situar el tipo de depósito en el 2% si se cumplen las previsiones de 3 recortes más en el año, o el Banco de Canadá.

Por otra parte, la Comisión Europea ha anunciado una investigación a la plataforma de comercio electrónico china Shein para determinar si incurrió en prácticas desleales e injustas, contrarias a la legislación comunitaria, que se suma a una previa sobre Temu. La UE se está planteando establecer una tasa para los paquetes vendidos e importados a la UE, para financiar los controles aduaneros contra productos peligrosos con el fin de cubrir los costes de estos servicios, que están saturados con millones de pequeños paquetes.

"Es cierto que hay productos que no cumplen con la normativa europea que entran en el mercado y que suponen un riesgo para los consumidores y también la venta de falsificaciones, pero establecer una tasa aduanera al final será un sobrecoste para el consumidor europeo y seguirá existiendo ese riesgo de igual forma en tanto que será imposible controlar el 100% del mercado", señalan en la Asociación Española de Consumidores, que pide a la UE que "trabaje conjuntamente con estas plataformas para fortalecer la seguridad de los productos que se venden que no pase por el aumento de precios y costes para el consumidor".

"Además, esta política comercial choca precisamente con lo que la propia UE pide hacia los EEUU. No podemos estar haciendo una cosa y lamentar lo mismo cuando se hace hacia países de la UE", señalan en la Asociación, que "lamenta la nula política de fortalecimiento empresarial y tecnológica que la UE ha llevado a cabo durante estos años y que ha propiciado que este tipo de empresas triunfen en nuestros países sin que la tecnología europea pinte nada en el panorama mundial".

DWS: Trump no frena las medidas europeas para la transición energética

Algunos analistas creen que Europa se encuentra en una espiral descendente, especialmente con los significativos e inciertos riesgos que conllevan los aranceles de la nueva administración estadounidense de Donald Trump. Sin embargo, examinando la transición energética y aspectos de la dirección política de la UE, da pie a un cauto optimismo de que Europa está empezando a actuar con decisión para transformarse. Hace dos años, DWS publicó un informe sobre los retos a los que se enfrenta Europa. Los niveles de endeudamiento, la demografía, las dependencias estratégicas y los riesgos derivados de catástrofes climáticas como las inundaciones, son algunos de los principales retos macroeconómicos.

"A nivel microeconómico, llegamos a la conclusión de que las empresas aún no habían reconocido los retos estructurales que les aguardan. Los europeos, la economía y la política también se vieron fuertemente afectados por el aumento de los precios de la energía y la inflación tras la invasión rusa de Ucrania. Sin embargo, Europa adoptó rápidamente numerosas medidas para mitigar los efectos negativos y trabajó con rapidez para desvincularse de las fuentes de energía rusas. La energía solar y eólica ya han reducido los costes de importación de combustibles fósiles de Europa en 59 000 millones€ acumulados", explica Murray Birt, Senior ASG Strategist de DWS.

Sin la energía eólica y solar instalada en 2023, el uso de gas fósil y carbón en la UE habría sido un 11% mayor. Los avances en la transición energética son un importante indicador de las perspectivas de Europa, sobre todo si se combinan con la creciente voluntad política de actuar ante sus retos.

Antes de las elecciones europeas, se encargó a los ex primeros ministros italianos Mario Draghi y Enrico Letta que redactaran sendos informes sobre la competitividad europea y el mercado único europeo. Sus recomendaciones se incorporaron a la descripción del trabajo de los nuevos Comisarios o a sus "cartas de misión". Una Declaración de todos los jefes de Estado y de Gobierno de la UE también indica la voluntad política de cambio, y el plan de trabajo de la Comisión establece prioridades para la innovación, la descarbonización y la seguridad, comprometiéndose a reforzar la mano de obra, el capital, el ahorro y el mercado único europeos.

Estas prioridades coinciden en gran medida con las recomendaciones de DWS en el informe sobre el atractivo de la inversión en Europa. Muchos acontecimientos geopolíticos podrían desviar a los políticos de su rumbo, pero la 'hoguera' de las políticas energéticas y las subvenciones del Gobierno estadounidense refuerzan el atractivo de ésta. Los inversores del mercado privado deberían volver a prestar atención: Europa se está transformando, generando oportunidades potenciales.

Los fondos monetario vuelven a la escena

Otro informe de DWS apunta que, tras años de letargo, los fondos del mercado monetario han despertado con un repunte en los últimos tres años: desde principios de 2022, unos 1,9 billones€ han entrado en fondos del mercado monetario a escala mundial, lo que supone un aumento del 30,4%. Los fondos de otras clases de activos sufrieron, especialmente los fondos equilibrados. Sin embargo, debido al cambio de tendencia de los tipos de interés y a la mayor incertidumbre económica y política tras las elecciones estadounidenses, "es el momento adecuado para volver a diversificar", señalan en la gestora.

Como consecuencia del endurecimiento monetario del BCE, entre 2022 y 2024, el retorno de los tipos de interés provocó una fuerte demanda de soluciones relacionadas con el mercado monetario, que ahora ofrecen rendimientos de más del 4% anual. Además de los atractivos tipos de interés, los inversores privados, en particular, se vieron convencidos por la volatilidad históricamente baja y la elevada liquidez de esta clase de activos.

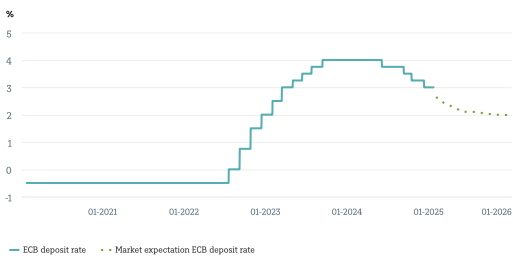

Con la excepción de Japón, los principales bancos centrales del mundo se han embarcado en un ciclo de relajación, que ha llevado a dejar atrás los máximos de los tipos de interés del mercado monetario. El BCE, por ejemplo, ha recortado su tipo de depósito cuatro veces en el último año, en 25pb cada vez, hasta su nivel actual del 3%. "Esperamos cuatro recortes más este año, en línea con el mercado, hasta el 2%. Y puede que ahí no acabe la historia. En 2026, la atonía del crecimiento económico en Europa podría situar los tipos en el 1,5%.", señalan en DWS.

Esto significa, según los expertos de DWS, qie los inversores en fondos del mercado monetario están expuestos a un riesgo de reinversión significativo durante los próximos uno o dos años, ya que los tipos de los fondos del mercado monetario siguen de cerca los tipos de interés oficiales. Históricamente, existe otro problema con los fondos del mercado monetario para los inversores a largo plazo: su rendimiento ha sido inferior al de muchas otras clases de activos durante un ciclo completo, y en muchos periodos ni siquiera han conseguido preservar su capital en términos reales. Después de todo, el mercado de capitales prevé actualmente una inflación a largo plazo ligeramente superior al 2% anual.

La renta variable, por otro lado, ha demostrado históricamente ser una cobertura contra la inflación, y creemos que es el camino a seguir para el crecimiento real de los activos en el futuro. Sin embargo, incluso las inversiones globales en acciones ampliamente diversificadas están sujetas a una mayor volatilidad. Durante la crisis financiera global, en ocasiones vimos pérdidas de más de la mitad del capital invertido. Por lo tanto, una inversión totalmente en renta variable puede estar fuera de la tolerancia al riesgo de algunos inversores. Entonces, la opción es simplemente comprar bonos, ya sean gubernamentales o corporativos, y beneficiarse incluso de la caída de las tasas de interés y los aumentos de precios asociados.

"Una mezcla adecuada de clases de activos, desde inversiones relacionadas con el mercado monetario hasta bonos y renta variable, es crucial para navegar con éxito en las aguas inciertas de los mercados de capitales", subrayan en DWS.

La era de las bajas tasas de interés llegó a su fin a más tardar en 2022: a medida que las tasas de inflación han aumentado en todo el mundo, los bancos centrales se han visto obligados a subir las tasas de interés nuevamente. El aumento resultante en los rendimientos ha llevado a una caída significativa en el precio de los bonos, pero también al tan esperado retorno de oportunidades de rendimiento atractivas en todo el espectro de bonos. Dependiendo de la calidad crediticia, los bonos corporativos, por ejemplo, ahora rinden entre un tres y un ocho por ciento anual.

Estos rendimientos más altos pueden amortiguar las caídas de precios a corto plazo y, por lo tanto, proporcionar un cierto margen de seguridad. "Si aseguras un rendimiento del 5% anual hasta el vencimiento hoy, deberías poder soportar mejor los grandes movimientos en las tasas de interés que un inversor que compra al 0.5% anual. Esto significa que los inversores en bonos de grado de inversión (IG) de EE.UU. pueden tolerar un aumento en el rendimiento tres veces mayor que a principios de 2022, antes de tener que registrar pérdidas en sus bonos. Esto también hace que la cuestión del punto de entrada óptimo sea algo menos relevante", insisten en DWS.

Además de su papel como fuente de ingresos, los bonos tienen otro papel en la inversión: actúan como un estabilizador, fluctuando históricamente hasta tres veces menos que las acciones. Pero, ¿están cumpliendo actualmente con este papel estabilizador? Históricamente, los bonos han sido una clase de activos menos volátil durante muchos períodos, e incluirlos en una cartera parece razonable, si no necesario, dependiendo del perfil de riesgo general. Sin embargo, "si observas la volatilidad implícita actual de estas clases de activos, puedes ver que, si bien el riesgo incluido en las acciones ha disminuido significativamente, la incertidumbre en el mercado de bonos sigue estando por encima del promedio histórico de la última década", resaltan los expertos de DWS. Esto se debe en parte a las incertidumbres actuales sobre el crecimiento, la inflación y la política monetaria, pero también al deterioro de las ratios de deuda pública con saldos fiscales negativos. Los inversores en acciones parecen estar menos preocupados por los riesgos resultantes que los inversores en bonos.

Este sentimiento entre los participantes del mercado se refleja en los máximos históricos actuales. Las acciones estadounidenses, en particular, han vuelto a subir considerablemente en 2024. Esto implica una alta concentración continua del mercado de valores en EE.UU., especialmente en unas pocas empresas. Las valoraciones de muchas empresas han vuelto a aumentar, impulsadas por la IA y la perspectiva de una administración estadounidense más favorable a los negocios. Si bien no se pueden descartar retrocesos a corto plazo, "creemos que la idea de participar en la innovación y el crecimiento de las ganancias aboga por una asignación de acciones a largo plazo", subrayan.

Sin embargo, incluso una inversión global y ampliamente diversificada en el mercado de acciones está sujeta a una mayor volatilidad del mercado y conlleva riesgos a la baja que pueden no ser aceptables para los inversores.

Lazard: la pequeña capitalización mejora cuando hay recortes de tipos

En la misma línea, James Ogilvy, gestor Eurozone Micro and Small Caps Equity en Lazard Frères Gestion, recuerda que, históricamente, cuando los bancos centrales recortan los tipos de interés, las small Caps obtienen mejores resultados que los mercados de renta variable. Este efecto no es inmediato: "en 2001, 2008 y 2011, tuvimos que esperar algo más de 6 meses tras el primer recorte de tipos del BCE antes de ver un rendimiento significativamente superior de las pequeñas capitalizaciones en comparación con las grandes capitalizaciones en Europa".

En 2024, el BCE empezó a bajar los tipos el 6 de junio. Hasta ahora, esta relajación monetaria no ha supuesto ningún apoyo para este segmento del mercado. Sin embargo, es posible que en 2025 surja una nueva tendencia, siguiendo el mismo patrón que en el pasado.

Desde un punto de vista fundamental, el acceso al crédito suele ser más difícil para las pequeñas empresas, que tienen menos flexibilidad en sus fuentes de financiación. Por lo tanto, los tipos de interés elevados tienen un impacto significativo en sus costes de financiación, especialmente cuando estas empresas se financian a tipos variables, lo que es habitual en el segmento de pequeña capitalización. La entrada en una fase de bajada de los tipos de interés directores representa, pues, una señal positiva para estas empresas.

Además, el comportamiento bursátil de las empresas de pequeña capitalización es sensible a las condiciones macroeconómicas. La bajada de los tipos de interés debería estimular el crecimiento en la zona euro y suscitar un renovado optimismo sobre las perspectivas. "También creemos que una mejora de los índices PMI, en particular en el sector manufacturero, provocaría flujos de suscripción positivos para los fondos del segmento Small & Mid Caps, lo que contribuiría a un cambio de tendencia positivo en la rentabilidad de este segmento del mercado", insisten en la gestora.

Ebury: “Será difícil que los tipos bajen mucho más a partir de ahora”

Los tipos Euribor han caído con fuerza en las dos últimas semanas, y han vuelto a tocar mínimos del ciclo claramente por debajo del nivel del 2,5%. El recorte de los tipos en enero por parte del BCE desencadenó este nuevo movimiento a la baja de los tipos Euribor, y el temor a los aranceles de Trump frente a las noticias europeas ha llevado a los mercados a reajustar algo a la baja sus expectativas sobre la tasa terminal a la que el banco central pondrá fin al ciclo de recortes.

"Aunque reconocemos la debilidad de la economía de la eurozona, creemos que será difícil que los tipos bajen mucho más a partir de ahora. Los problemas económicos de la zona euro tienen poco que ver con los tipos, y el último informe de inflación confirmó la rigidez de las presiones inflacionistas", destacan en Ebury.

La alimentación crecerá más del 3% en 2025 y 2026

La producción y las ventas mundiales del sector alimentación crecerán por encima del 3%, tanto en 2025 como en 2026. De acuerdo con el último informe difundido por Crédito y Caución, la evolución de la inflación, el crecimiento de los salarios reales y la relajación monetaria serán los principales motores de este desempeño. Los precios de los productos alimentarios básicos siguieron bajando en el último ejercicio gracias al aumento de la producción y unas condiciones meteorológicas favorables, aunque se mantienen por encima de los niveles previos a la invasión rusa de Ucrania de 2022. Crédito y Caución espera que esta tendencia global se mantenga en 2025 y 2026. Las posibles condiciones meteorológicas adversas o la posible guerra comercial entre Estados Unidos y otros países constituyen riesgos que podrían tener efectos adversos en las cadenas de suministro y modificar la evolución de los precios.

El sector alimentación cuenta entre sus fortalezas con una importante resistencia estructural de su demanda, inelástica debido a la naturaleza esencial de los alimentos. Además, se beneficia del crecimiento de los mercados emergentes. A medida que aumenta la renta disponible se amplía en estas economías, sus consumidores sustituyen productos básicos por bienes de mayor valor añadido. De hecho, la aseguradora de Crédito espera que los mercados emergentes sean el principal motor del crecimiento del sector en el largo plazo. Otras importantes palancas son los cambios en los gustos de los consumidores, que demandan cada vez más alimentos saludables, y la aplicación de nuevas tecnologías para optimizar procesos y generar nuevos productos e ingredientes.

Entre los riesgos del sector están sus estrechos márgenes, que presiona sus riesgos de crédito, la imprevisibilidad de las condiciones meteorológicas o las enfermedades pandémicas, que genera una gran volatilidad de sus precios, las exigencias de transparencia por parte de los consumidores o la necesidad de acometer, a corto plazo, inversiones en energías limpias, reducción de residuos o mejora del envasado vinculadas a la sostenibilidad de la cadena de suministro.

Tras un aumento del 0,4% en 2024, Crédito y Caución espera que las ventas en Europa crezcan un 0,1% en 2025 y un 0,7% en 2026. Aunque la relajación de la inflación y la bajada de los tipos de interés deberían apoyar el crecimiento, los precios de los alimentos se mantienen por encima de 2019 debido al aumento de los costes de la energía, el transporte, la mano de obra y la financiación.

En muchos mercados europeos, los márgenes de las empresas productoras y transformadoras de alimentos son estructuralmente estrechos y están bajo presión en un entorno ferozmente competitivo, con consumidores muy sensibles a los precios y grandes minoristas y tiendas de descuento con un poder de negociación muy fuerte. Los productos de primera calidad, ecológicos y artesanales son cada vez más populares en Europa. Sin embargo, para los pequeños productores y minoristas de este segmento, un posible repunte de la inflación o los problemas económicos que afectan negativamente al poder adquisitivo de los hogares son claros riesgos a la baja.