Los aranceles de Trump hunden el PIB y elevan la presión inflacionista en EEUU

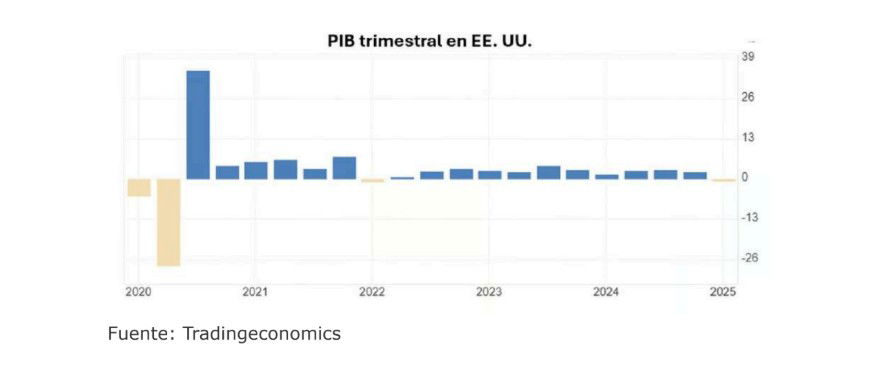

El dato final del PIB del primer trimestre en EE. UU. ha sorprendido negativamente: una caída del 0,3% en tasa anualizada, lo que desata las dudas sobre si la primera economía del mundo puede entrar en recesión. Sin embargo, este brusco retroceso desde el +2.4% del cuarto trimestre del año pasado se debe principalmente al fuerte repunte de las importaciones, que ha restado significativamente al cálculo del PIB.

El motivo principal detrás de este incremento en las compras al exterior está vinculado a la entrada en vigor de nuevos aranceles: muchas empresas han adelantado importaciones para evitar mayores costes en el futuro.

A este frenazo se suma otro dato preocupante, el deflactor del PIB, que ha escalado hasta el 3,7%. Esto indica que las presiones inflacionistas se han acelerado, pese a la debilidad del crecimiento real. "Si esta situación se prolonga durante el segundo trimestre, EEUU podría estar entrando en un escenario de 'estanflación suave', bajo crecimiento y precios aún tensionados", advierte el analista Pablo Gil en The Trader.

Dada la magnitud de la guerra comercial que anunció Trump, y el posterior periodo de suspensión durante 90 días, en este momento impera una incertidumbre elevada respecto a la resolución final que marcará las nuevas reglas en el comercio internacional. De modo que es muy complicado responder a la pregunta ¿Y qué esperar para el segundo trimestre?

Si bien el modelo estadístico GDPNow de la Reserva Federal de Atlanta era muy negativo para el primer trimestre del año, ahora pronostica un crecimiento del +1.1% para el segundo trimestre.

Lo que sí parece más que probable es que el periodo de incertidumbre presente está paralizando muchas decisiones de inversión en el mundo empresarial. Por otro lado, con independencia de donde se queden los aranceles finales que imponga Trump al resto de socios comerciales, todo parece indicar que serán más elevados de los que había antes dec omenzar la guerra comercial, y eso afectará negativamente tanto al crecimiento económico como a las presiones inflacionistas.

"De modo que, pese a la gran incertidumbre presente, es razonable pensar que veremos una desaceleración económica en mayor o menor grado", señala este experto.

La FED no considera un problema el PIB del primer trimestre de -0.3%

La comparecencia de Jerome Powell dejó un mensaje claro y muchas dudas. Como era de esperar, resaltó el mal dato de PIB en los primeros tres meses de este año. Pero indicó que estaba completamente distorsionado por el componente de comercio exterior, una partida del PIB que se calcula como la diferencia entre exportaciones e importaciones. Powell dijo que la amenaza de los aranceles había provocado un aluvión de importaciones en anticipación y que, debido a ello, la variable de comercio exterior había sido tan negativa como para desvirtuar por completo la cifra final de PIB del primer trimestre.

El presidente de la Fed defendió la situación económica, diciendo que el consumidor seguía sólido y que el mercado laboral estaba en plena forma. Pero reconoció que el riesgo ha aumentado significativamente y que por encima de todo reina una incertidumbre extrema a la espera de conocerse cómo finalizan los acuerdos sobre aranceles entre EEUU y sus principales socios comerciales.

Uno de los mensajes más claros, y que menos gustará a Trump, fue el que hacía referencia a que la guerra arancelaria provocará menos crecimiento económico y más inflación, aunque en palabras de Powell, “es imposible saber a estas alturas la dimensión de ese efecto”.

Los periodistas hicieron mucho hincapié en las señales anticipadas de indicadores económicos que conocemos como “soft data” y que llevan dando señales de alarma bastante tiempo con desplomes. Se refirieron en concreto a aquellas que hacen referencia a encuestas de sentimiento, como la que elabora la Universidad de Michigan sobre la “confianza del consumidor”. Pero Powell dejo claro que esas señales habían perdido relevancia en los últimos años y que mientras no se convirtiesen en una realidad económica, preferían esperar sin prisa a que se disipe el nivel de incertidumbre actual antes de cambiar su política monetaria.

La reunión dejó más interrogantes que respuestas. Parece que la Fed no va a anticiparse con bajadas de tipos a posibles escenarios futuros de mayor debilidad económica, porque no se siente capaz de saber cuál de sus dos objetivos, el de pleno empleo o el de inflación, puede desviarse más con la guerra arancelaria. La próxima reunión de junio será clave porque irá acompañada de nuevas proyecciones económicas, así como el “dot plot”, del gráfico de puntos donde queda registrada la opinión de cada uno de los consejeros de la Reserva Federal sobre el nivel de tipos que consideran más adecuado para este año y los siguientes.

¿Qué señales nos da la pendiente de la curva de tipos en EEUU?

La curva de tipos del Tesoro estadounidense ha vuelto a terreno positivo tras uno de los periodos más largos en territorio negativo (inversión de la curva), lo que históricamente ha sido una señal muy fiable de que podría llegar una nueva recesión económica. El diferencial entre los bonos a 10años y a 2 años ha repuntado desde mínimos extremos, pero aún se encuentra lejos de los niveles que históricamente se alcanzan cuando la economía ya está en proceso de recuperación.

La Administración Trump ha generado un entorno de incertidumbre en múltiples frentes: amenazas arancelarias que afectan al comercio mundial, dudas sobre el estímulo fiscal en su intento por reducir el déficit, y, además, la erosión de la independencia de la Reserva Federal tras los ataques de Trump a Powell.

Esta incertidumbre afecta sobre todo al tramo largo de la curva, donde se reflejan las expectativas de crecimiento e inflación a más largo plazo. Mientras tanto, el extremo corto de la curva permanece anclado a los tipos de interés oficiales marcados por la Fed. Los mercados descuentan varios recortes de tipos este año, en respuesta a los indicios de debilitamiento económico: la confianza de consumidores y empresas ha descendido con fuerza y se aprecia un deterioro continuo en los datos de PMI. Por otro lado, el impacto estimado de los aranceles podría reducir entre un 1% y un 2% las ganancias corporativas, según el análisis del equipo de crédito de JP Morgan.

"La curva de tipos no solo es un termómetro de expectativas, sino también un potente catalizador de estrategias. Si el escenario de recesión se confirma y la Reserva Federal recorta tipos con mayor contundencia, el diferencial podría ampliarse aún más. En cambio, si el extremo largo sigue viéndose presionado por estímulos fiscales o pérdida de credibilidad monetaria, el resultado también sería una curva más empinada, aunque por razones muy distintas. En cualquier caso, la pendiente de la curva está enviando un mensaje claro: los inversores están descontando un cambio de ciclo. La pregunta ya no es si la curva se va a pronunciar más, sino por qué lo está haciendo y qué consecuencias tendrá para la economía y los mercados", concluye Pablo Gil.

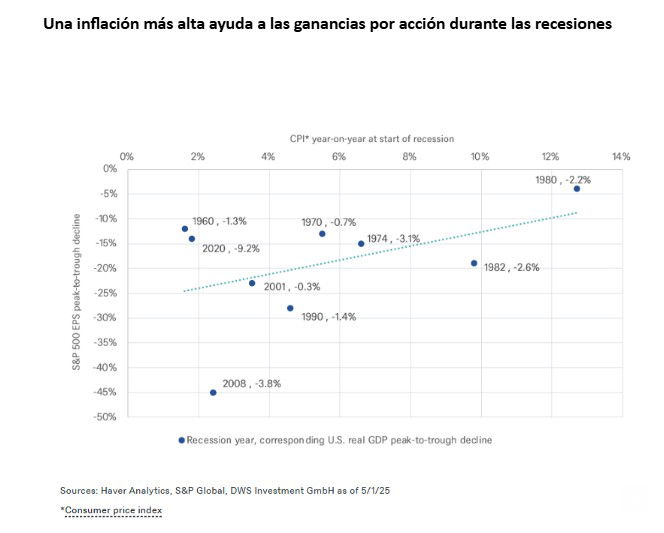

DWS: probabilidad del50% de recesión en EEUU, el PIB caerá un punto en 2025 y 2026

Los aranceles de Donald Trump están generando una creciente inquietud, y no solo entre los inversores de los mercados financieros internacionales. La principal preocupación es el esperado impacto negativo sobre el crecimiento de EEUU. La prolongada expansión económica estadounidense podría verse interrumpida si los planes arancelarios de Trump llegaran a eclipsar las sólidas tendencias de crecimiento observadas hasta ahora. "El crecimiento real del PIB de EEUU probablemente caerá a alrededor del 1% en 2025 y 2026, ya que los nuevos aranceles aumentarán los costes y ralentizarán la producción y el consumo internos", señalan los analistas de DWS. "Estimamos la probabilidad de una recesión en EE.UU. en algo más del 50%, pero de ocurrir, probablemente sería moderada, con inflación en lugar de deflación", subrayan.

¿Qué implicaciones tiene esto para la evolución del mercado bursátil? Las recesiones con tasas de inflación más altas han tenido históricamente un impacto menor sobre el beneficio por acción (BPA) del S&P 500 que las recesiones deflacionarias. El descenso promedio del BPA del S&P 500 durante las recesiones ha sido del 20%, desde el pico hasta el punto más bajo de las ganancias por acción en términos de cuatro trimestres, con resultados desde 1960 que varían entre el 4% y el 45%. Aunque las recesiones más profundas tienden a provocar caídas más pronunciadas del BPA del S&P, el entorno inflacionario también desempeña un papel importante.

David Bianco, director de inversiones para las Américas de DWS, señala que “en recesiones con una inflación superior al 4%, el impacto sobre el BPA del S&P es menor de lo que sugeriría la contracción del PIB real. Esto se debe, no solo a que la alta inflación tiende a impulsar el crecimiento nominal de las ventas, sino más importante aún, a que, a diferencia de una desinflación o deflación severas, las recesiones con alta inflación pueden contribuir a:

- evitar un aumento en los costos de financiación del sector financiero,

- limitar las pérdidas por liquidación de inventarios corporativos y también evitar que los compradores pospongan aún más sus compras ante la expectativa de caídas de precios,

- respaldar los precios de las materias primas y la demanda de bienes de capital relacionados,

- impulsar aumentos de precios por parte de grandes empresas,

- limitar los deterioros de activos que afectan las ganancias contables del BPA

"Esperamos que las empresas del S&P 500 absorban un tercio de los aranceles implementados finalmente por la administración Trump, lo que debería afectar las ganancias netas del S&P en un 3.5%, o aproximadamente 10$ por acción. Nuestras previsiones revisadas del BPA del S&P para 2025 y 2026 son de 260 y 285$, respectivamente, asumiendo un crecimiento más lento y una producción débil, pero sin una recesión profunda en EE.UU. ni una fuerte caída en el valor de los activos estadounidenses. También incluimos una ganancia cambiaria de 5$ en el BPA del S&P, ya que esperamos un debilitamiento del dólar estadounidense en adelante", subrayan.