Mapfre Economics estima un 75% de probabilidad a un aterrizaje suave

Miguel Ángel Valero

"La gestión efectiva de riesgos a nivel global requiere no solo la identificación y comprensión de los riesgos individuales, sino también la capacidad de anticipar y adaptarse a las complejas interacciones entre ellos" subraya el informe 'Entorno de riesgos 2024-26: tipología y análisis', elaborado por Mapfre Economics y publicado por Fundación Mapfre.

La desaceleración económica global, la incertidumbre en la política monetaria y fiscal, la inflación y la influencia de la geopolítica y los mercados internacionales, son los principales riesgos para el entorno económico global. Dentro de los mercados energéticos se hallan elementos como los precios del petróleo y gas, la invasión rusa de Ucrania, las tensiones bélicas en Medio Oriente, los recortes de producción de la OPEP, entre otros que afectan directamente a la dinámica de la economía global y que, por ello, se consideran riesgos económicos de "elevada prevalencia subjetiva en la actualidad".

En el escenario base que presenta Mapfre Economics, y a pesar de las tensiones regionales existentes, se plantea por el momento cierta estabilidad en los costes energéticos. No obstante, situaciones como el conflicto en Ucrania, que podría recrudecerse, limitando además los contratos de gas natural licuado (GNL) para mantener la estabilidad de los stock de invierno, los problemas en Oriente Medio que podrían pasar a tener dimensiones regionales con la participación de potencias dominantes en la zona, entre otras, desembocarían en un escenario estresado con una mayor volatilidad, un crecimiento de los costes energéticos, disrupciones en la cadena de valor y tránsito marítimo, y una reversión a la aversión al riesgo en los mercados, afectando a las monedas fuertes, la valoración de determinados activos y los flujos de capital.

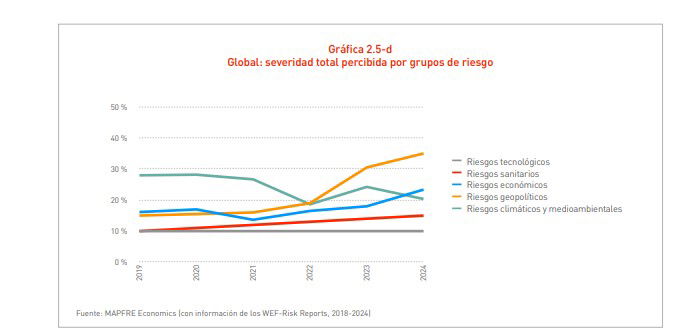

Por otro lado, la inflación se considera un riesgo de máxima vigencia, probabilidad y coste a corto plazo, que tiene su raíz en factores identificados ya desde 2018 (como la guerra comercial iniciada por la Administración Trump, entre otros) y que ha contribuido a la complejidad del escenario económico mundial, influyendo en las decisiones de política monetaria y en la estabilidad financiera.

Elementos como la subida de tipos de interés, los niveles de deuda global, así como las políticas de reducción de balance de los bancos centrales y los conflictos geopolíticos, son riesgos que han estado presentes desde 2018. Éstos, en su conjunto, marcan la trayectoria de los mercados financieros del mundo y plantean desafíos a la estabilidad económica global, por lo que su vigencia y prevalencia es elevada (riesgo económico con implicaciones sociales y políticas).

Los riesgos relacionados con la subida de tipos de interés, y la construcción y promoción inmobiliaria, resaltan la sensibilidad de los mercados inmobiliarios a factores económicos y financieros, contribuyendo a la dinámica de riesgos globales. Este tipo de riesgo, cuya severidad es elevada aunque inferior a la vivida en la crisis de 2008 gracias al saneamiento del sistema financiero y de los balances de las familias, se considera en un nivel medio inferior.

En cuanto a la política económica actual, ésta parece estar teniendo relativo éxito al estar “manufacturando un aterrizaje suave”, tras la combinación de una política monetaria restrictiva, políticas de estímulo gubernamental, acceso a crédito y riesgos inmobiliarios, que estuvo presente desde 2018 (riesgos económicos) y 2019 (riesgos geopolíticos). Nuevamente, en este caso se tienen riesgos económicos y geopolíticos globales de prevalencia máxima (riesgo económico con implicaciones sociales y políticas).

Riesgos como la tensión financiero-inmobiliaria en China, que ha sido una preocupación desde 2018 (riesgos económicos) y 2019 (riesgos geopolíticos), por estar vinculada al crecimiento económico, la política monetaria y los riesgos inmobiliarios, destacan la importancia que la economía china tiene en el escenario global, influyendo de forma directa en la estabilidad financiera y siendo un riesgo de elevada vigencia y probabilidad con un coste real considerable. No obstante, su centralidad no es tan grande, ya que la economía china está relativamente aislada (financieramente hablando) del mundo, por lo que el riesgo que entraña se refiere más a su impacto en la actividad económica y flujos de crédito a países emergentes (riesgo económico con implicaciones sociales, políticas y de gobernanza).

Por otra parte, el cambio climático, aunque se considera un riesgo lejano y relativamente menor (implicaciones geoestratégicas, económicas, sociales, sanitarias y tecnológicas), es un riesgo que destaca la necesidad de abordar las vulnerabilidades ambientales y su conexión con la actividad económica global.

La gobernanza global y el entorno geopolítico, donde las ramificaciones de los conflictos geopolíticos son muy numerosas, actúa en diversos canales, tanto en el plano económico como en el político, social y de gobernanza e, incluso, en el sanitario.

En este contexto, en el escenario central se observa un aterrizaje suave de la economía global, donde la política monetaria consigue tamizar la inflación hacia niveles de largo plazo consistentes con los objetivos de los bancos centrales, mientras que la actividad económica se desacelera moderadamente hasta un crecimiento hacia niveles ligeramente inferiores al potencial. A este escenario, Mapfre Economics le otorga un 75% de probabilidad subjetiva.

En el escenario menos optimista se contempla un aterrizaje algo más duro, aunque ordenado, donde las autoridades monetarias dilatan el proceso de flexibilización, priorizando una posición de espera ante una inflación más persistente y retrasando el retorno de los tipos de interés hacia el tipo natural más allá del horizonte original. A este escenario alternativo se le asigna una probabilidad subjetiva del 20% conforme a la composición de riesgos, restando aproximadamente 230 puntos básicos de crecimiento acumulado global al escenario base, sin que, no obstante, se llegara a fechar una recesión técnica.

La mayor incertidumbre afecta al seguro

En cuanto a la industria aseguradora, los riesgos geopolíticos impactan de forma relevante. Un crecimiento más bajo de la actividad económica, como consecuencia de la fragmentación de la economía global por las tensiones geopolíticas, afectaría negativamente en el crecimiento de las primas de seguros, fuertemente interconectadas con los niveles de crecimiento del PIB, y podría influir en la capacidad de las aseguradoras para diversificar riesgos e incrementar el coste de las reclamaciones. Así, a medida que las economías divergen, impulsadas por cambios motivados por la seguridad nacional, los aseguradores enfrentan una mayor incertidumbre política debido a sistemas legales más dispares, pudiendo llegar a limitar sus posibilidades de suscripción e inversión, exponiéndose a riesgos de cumplimiento y reputacionales, y a complicar o desafiar sus estrategias de internacionalización

"Las tensiones geopolíticas llevan a una reestructuración significativa de las cadenas de suministro globales, ejerciendo un gran impacto en la industria de seguros, ya que replicar las cadenas de suministro puede llegar a tener un coste demasiado alto, tensionando de esta forma a las empresas y gobiernos y, por otro lado, pueden complicar los esfuerzos colaborativos globales, que son esenciales y necesarios para abordar amenazas críticas tales como el cambio climático, la seguridad energética y la salud, entre otras, y que podría escalar a una 'guerra fría verde', impactando el rol de los aseguradores para apoyar proyectos de transición", advierten los expertos de Mapfre Economics.