El importe medio de las hipotecas roza el máximo histórico

Miguel Ángel Valero

Santiago Martínez Morando, jefe de Análisis Económico y Financiero de Ibercaja, destaca que el dinamismo de la demanda se mantiene en el mercado inmobiliario español. En febrero, el número de hipotecas concedidas aumentó un 4,3% interanual según la serie que publica el INE. El crecimiento, no obstante, se modera desde el 11% de enero y un sorprendente máximo del 60,8% en octubre de 2024.

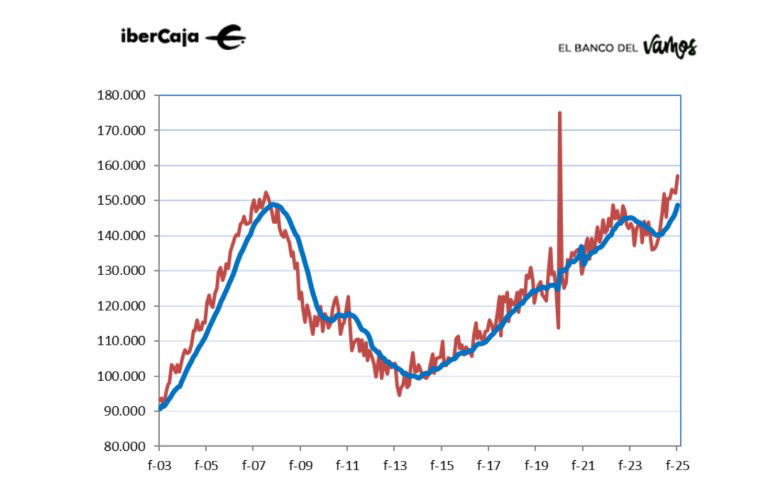

También es llamativo el aumento del importe medio de las hipotecas concedidas, que se acelera hasta el 16,2% interanual desde el 11,9% de enero. El importe medio mensual (157.018e) alcanza el nivel más alto de la serie histórica si obviamos el valor atípico de febrero de 2020. Si tomamos la media de 12 meses, el importe medio se situó en 148.686 euros, a sólo 179 euros del máximo de diciembre de 2007. El importe total concedido en hipotecas crecía un 21,2% interanual.

La moderación de los tipos de interés de las hipotecas constituidas (2,96% en febrero, por primera vez por debajo del 3% desde marzo de 2023) está contribuyendo a la expansión del crédito hipotecario, cuya recuperación fue algo más tardía que el de las compraventas, ya que con los tipos hipotecarios en niveles elevados tenía una mayor relevancia la demanda de vivienda sin financiación.

Por otra parte, esta moderación de los tipos de interés también impulsa la subida de los precios de la vivienda, ya que se mantiene la escasez de oferta en el mercado, presionando los precios al alza, y con los tipos de interés más bajos, el precio que puede pagar un comprador es más alto para el mismo nivel de ingresos.

Ebury: El Euribor acabará 2025 más cerca del 1,5% que del 2%

“Si se materializa un escenario de entre dos y tres recortes adicionales de tipos, es previsible que el Euribor a 12 meses acabe el año más cerca del 1,5% que del 2%", vaticina Diego Barnuevo, Analista de Mercados de Ebury. El pasado jueves 17 de abril el Banco Central Europeo (BCE) recortó los tipos de interés en 25 puntos básicos (pb), como cabía esperar, y durante la conferencia de prensa Lagarde señaló que únicamente tenía sentido hablar del nivel “neutral” en un mundo sin shocks económicos, en el cual evidentemente no es el caso. Además, resaltó que el BCE debe estar preparado para responder con agilidad a estos shocks. Los mercados interpretaron que el banco podría estar dispuesto a reducir los tipos por debajo del nivel neutral si la economía se acaba resintiendo aún más por la guerra arancelaria.

Tras la reunión del BCE, el Euribor a 12 meses ha continuado en caída libre ante las expectativas de los mercados de que se produzca un nuevo recorte en junio con una probabilidad del 90%, y entre dos y tres recortes más antes de que se acabe el año.

Los decepcionantes datos del PMI compuesto publicados hacen que un recorte consecutivo en junio sea posible. El creciente optimismo del BCE con respecto a la inflación, soportado por un euro más fuerte y la caída de los precios energéticos, puede permitir un escenario monetario más acomodaticio en caso de que las negociaciones con EEUU fracasen y los aranceles acaban siendo superiores a lo esperado. De momento, Trump ha declarado que firmará un acuerdo con la Unión Europea “al 100%”, aunque parece que las negociaciones no están avanzando demasiado.

"El Euríbor continuará bajando en los próximos meses, impulsado por dos recortes de tipos más. Si un escenario de entre dos y tres recortes adicionales se acaba materializando, sería previsible que el Euríbor a 12 meses acabara el año más cerca del 1,5% que del 2%. De momento, los hipotecados a tipo variable se contentaran con que esté a punto de cruzar la barrera del 2%, tras el arreón bajista del miércoles", concluye este experto.