Deuda, balanza de pagos, inflación subyacente, comercio y precios industriales dan buenas noticias

Miguel Ángel Valero

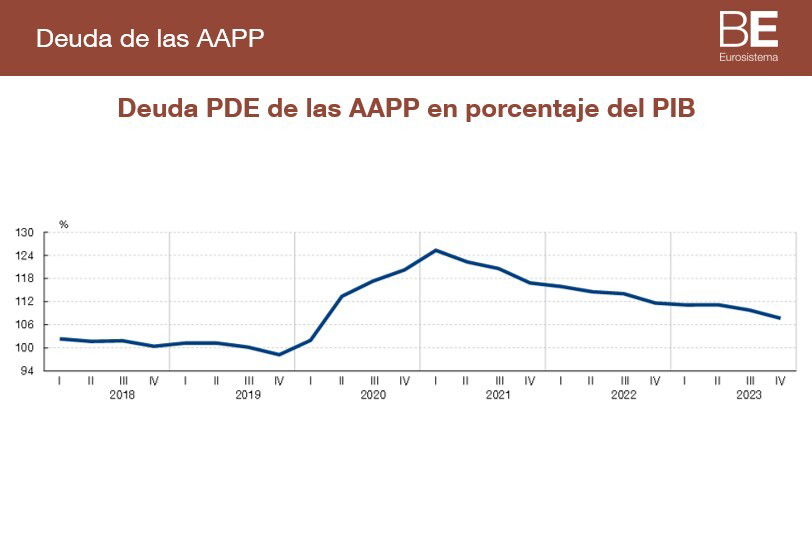

Aluvión de datos antes de la Semana Santa que confirman la buena evolución de la economía española, ya refrendada por el excelente dato de PIB en 2023. La deuda de las Administraciones Públicas (AAPP) según el Protocolo de Déficit Excesivo (PDE)1 , que se envía a la Comisión Europea en el ámbito de la notificación de primavera, alcanzó a finales de diciembre de 2023 un saldo de 1.574 mm€. Utilizando el PIB nominal de 2023, la ratio deuda/PIB se situó en el 107,7% en el cuarto trimestre de 2023, 4 puntos menos que a finales de 2022.

La tasa de crecimiento del saldo de deuda fue del 4,7% en términos interanuales. En cuanto a la evolución de la deuda de los distintos subsectores de las Administraciones Públicas, el saldo de la deuda del conjunto de la Administración Central se elevó a 1.434 mm de euros en diciembre de 2023, lo que representa el 98,1% del PIB. El crecimiento, en términos interanuales, de la deuda de este subsector en el cuarto trimestre de 2023 fue del 5,5%. Por su parte, el saldo de deuda de las Administraciones de Seguridad Social se situó en 116 mm, un 7,9% del PIB, con un crecimiento interanual del 9,4%3 . Por lo que respecta a las administraciones territoriales, la deuda de las Comunidades Autónomas (CCAA) creció hasta los 325 mm de euros en diciembre de 2023, un 22,2% del PIB, con un aumento interanual del 2,6%, mientras que la deuda de las Corporaciones Locales (CCLL) se situó en 23 mm de euros en el cuarto trimestre de 2023, lo que representa un 1,6% del PIB y supone un 1,2% más que el saldo registrado un año antes.

En cuanto a la evolución de la deuda por instrumentos y plazos, la deuda materializada en valores a largo plazo experimentó un crecimiento interanual del 6,1%, mientras que los préstamos a más de un año se redujeron en el 6,2% con respecto a diciembre de 2022. Por su parte, el incremento interanual en el cuarto trimestre de 2023 de los instrumentos a corto plazo fue del 7%. Atendiendo a la distribución del saldo según este desglose de instrumentos, en diciembre de 2023 la deuda se encontraba materializada principalmente en pasivos a largo plazo, al representar un 94,8% del total, siendo especialmente significativo el peso de los valores a largo plazo con un 84,3%, mientras que el porcentaje de la deuda a corto plazo era de un 5,2%.

El doble de capacidad de financiación

La balanza de pagos en enero de 2024 se suma a la tendencia optimista sobre la economía española. El saldo de las cuentas corriente y de capital (que determina la capacidad o necesidad de financiación de la nación) fue de 5,4 mm (superior al de 2,8 mm de enero de 2023). El saldo de la balanza por cuenta corriente (que incluye los ingresos y pagos con el exterior por las exportaciones e importaciones de bienes y servicios, y por las rentas 2 primaria y secundaria) registró un superávit de 5,1 mm (frente al de 2,3 mm de un año antes).

Por componentes, la balanza de bienes y servicios registró un saldo de 3,2 mm (1,8 mm en enero de 2023). El turismo contribuyó con un saldo de 3,7 mm (2,8 mm el mismo mes de 2023), con unas tasas de crecimiento del 24% en los ingresos y del 14% en los pagos. Por su parte, los bienes y servicios no turísticos mostraron un déficit de 0,5 mm (frente al de 1,1 mm de un año antes), mostrando los pagos una caída interanual del 2 % mientras los ingresos se mantuvieron en un nivel similar al del año anterior. Las rentas primaria y secundaria registraron un superávit de 2 mm (frente al de 0,6 mm registrado el mismo mes de 2023) y la cuenta de capital presentó un superávit de 0,3 mm (0,5 mm el mismo mes de 2023).

En términos acumulados de 12 meses, en enero de 2024, la capacidad de financiación se situó en 56,5 mm, superior a la de 26,6 mm acumulada en enero de 2023. Por componentes, el superávit de la balanza por cuenta corriente fue de 40,8 mm (13,8 mm en enero de 2023). La mejora del saldo de bienes y servicios no turísticos (en 29,7 mm) y la ampliación del superávit de turismo (en 10,9 mm) superaron ampliamente la caída del saldo de las rentas primaria y secundaria (que fue de 13,6 mm).

Por su parte, el superávit de la cuenta de capital alcanzó los 15,8 mm (12,8 mm en enero de 2023). La cuenta financiera excluyendo el Banco de España mostró un saldo de -35,7 mm en enero de 2024. La inversión de cartera (que se materializa en valores negociables no incluidos en reservas ni en inversión directa) presentó un saldo de -25,1 mm, con un aumento de los pasivos de 27,7 mm concentrado sobre todo en el sector de las Administraciones Públicas y en menor medida en el de las Instituciones Financieras Monetarias. La otra inversión (que incluye fundamentalmente préstamos y depósitos) contribuyó con un saldo de -9,6 mm, con una disminución de los activos (de 4,5 mm) y un aumento de los pasivos (de 5,1 mm), ambos concentrados en el sector de las Instituciones Financieras Monetarias.

Por su parte, la inversión directa (que incluye las transacciones entre empresas de un mismo grupo) registró un saldo de -0,4 mm y el de los derivados financieros fue de -0,6 mm. Finalmente, la cuenta financiera del Banco de España frente al exterior presentó un saldo neto de 37,2 mm. En términos acumulados de doce meses, en enero de 2024, el saldo neto de la cuenta financiera excluyendo el Banco de España fue de -71,2 mm (-11,7 mm en enero de 2023). Por componentes, destacaron las entradas netas de capital de 51,9 mm de la inversión de cartera, frente a las salidas netas de capital de 26,9 mm de un año antes. Esta diferencia se debe, sobre todo, al aumento de los pasivos de cartera, de 90,2 mm, frente al de 18,2 mm de 2023. La otra inversión, contribuyó con unas entradas netas de 8,1 mm (resultado de un incremento de pasivos superior al de los activos), frente a las de 43,8 mm de un año antes. Por su parte, la inversión directa y los derivados financieros presentaron unas entradas netas de capital acumuladas de 8,4 mm y 2,8 mm, respectivamente. Finalmente, el saldo de la cuenta financiera del Banco de España frente al exterior se situó en 128,5 mm (45,8 mm hasta enero de 2023).

La inflación sube 4 décimas pero la subyacente baja dos

La inflación anual estimada del IPC en marzo de 2024 es del 3,2%, de acuerdo con el indicador adelantado elaborado por el INE. Este indicador proporciona un avance del IPC que, en caso de confirmarse, supondría un aumento de cuatro décimas en su tasa anual, ya que en febrero esta variación fue del 2,8%. Esta evolución es debida, principalmente, a la subida de los precios de la electricidad y carburantes, frente a la bajada de marzo de 2023. En sentido contrario destacan los precios de los alimentos y bebidas no alcohólicas, cuyos precios suben menos que en el mismo mes del año anterior.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) disminuye dos décimas, hasta el 3,3%. Y supone más de cuatro puntos menos que hace un año.

Los precios de consumo registran en marzo una tasa del 0,8% respecto al mes de febrero, según el indicador adelantado del IPC. En el mes de marzo la tasa de variación anual estimada del IPCA se sitúa en el 3,2%, tres décimas por encima que la registrada el mes anterior. Por su parte, la variación mensual estimada del IPCA es del 1,3%.

Sobre el IPC, Santiago Martínez Morando, jefe de Análisis Económico y Financiero de Ibercaja, señala que los datos mensuales crecieron en línea con lo habitual en estos meses (una décima por encima el IPC y menos de una décima por debajo en la tasa subyacente), de forma que la mayor parte de la aceleración del IPC provino del efecto base. Después de ejercer una influencia favorable en enero y febrero el efecto base en marzo, al igual que sucederá en abril y mayo, es al alza, ya que en esos meses de 2023 los precios crecieron por debajo de lo habitual para esas fechas. "De esta forma, el IPC podría seguir acelerándose en los dos próximos meses, si bien, quedan por ver los efectos desestabilizadores de la diferente fecha de celebración de la Semana Santa, y si continúan moderándose las presiones inflacionistas en las partidas de consumo donde mostraban más resistencia: los alimentos y los servicios, en particular los de restauración y hostelería, que en febrero habían pasado a ser el grupo que más se encarecía superando a los alimentos, donde la desaceleración era generalizada con la llamativa excepción del aceite de oliva. El INE avanza que los precios de los alimentos continuaron desacelerándose en marzo, lo que habría contribuido a la moderación de la tasa subyacente, donde están incluidos los elaborados (pero no los no elaborados). El 12 de abril, cuando se publique el dato final de IPC de marzo, con su desagregación, sabremos cómo han evolucionado los precios de restauración y hostelería, que pueden verse particularmente afectados por el distinto mes de celebración de la Semana Santa", explica.

"El INE también avanza que los precios de los carburantes y la electricidad han influido en la aceleración del IPC, algo que cabía esperar de los carburantes ante el encarecimiento del petróleo en las últimas semanas, que compara con su abaratamiento en marzo de 2023. Sin embargo, los precios de la electricidad están siendo muy bajos en el mercado regulado en marzo, ya que los datos medios diarios del mercado eléctrico promedian 22,9 € por MWh hasta el día 27, el nivel más bajo de los últimos años, muy inferior a los 40€ de febrero y a los 89,6 de marzo de 2023. La caída interanual no sería muy distinta de la de febrero (-74,4% en marzo, -70,0% en febrero). De esta forma, si los precios de la electricidad han influido en la subida del IPC habrá sido por los del mercado libre y, probablemente, de forma más moderada que los carburantes", apunta este experto.

Los precios de exportación bajan el 2%, la mitad que los de importación

La tasa anual del Índice de Precios de Exportación (IPRIX) en el mes de febrero fue del -2,0%, 1,5 puntos por debajo de la registrada en enero. Por destino económico de los bienes, entre los sectores industriales que tuvieron influencia negativa en la evolución de la tasa anual del IPRIX destacaron:

- Energía, que redujo su tasa anual 17 puntos, hasta el -27,7%, debido al descenso de los precios de la Producción, transporte y distribución de energía eléctrica, que se incrementaron en febrero de 2023.

Destaca, en sentido contrario, la subida de los precios del Refino de petróleo, frente a la bajada en el mismo mes del año anterior.

- Bienes de equipo, con una tasa del 2,8%, cinco décimas por debajo de la de enero, consecuencia de que los precios de la Fabricación de vehículos de motor disminuyeron, mientras que aumentaron en febrero del año pasado.

La variación anual del índice general sin Energía disminuyó tres décimas, hasta el -0,1%, y se situó 1,9 puntos por encima de la del IPRIX general. El Índice de Precios Industriales del mercado interior y exterior, que se obtiene como agregación del IPRI y el IPRIX, disminuyó 3,1 puntos su tasa anual en febrero, hasta el -5,9%. Por su parte, la variación anual del índice general sin Energía disminuyó dos décimas, hasta el 0,0%. Los precios industriales de exportación registraron una tasa mensual del -0,6% en febrero respecto al mes de enero.

El Índice de Precios de Importación (IPRIM) registró una tasa anual del -4,1% en febrero, 2,2 puntos superior a la de enero. Por destino económico, entre los sectores industriales con influencia positiva en la variación de la tasa anual del IPRIM, destacaron:

- Energía, cuya variación del -13,8% aumentó 9,4 puntos. Esta evolución fue consecuencia del incremento de los precios de la Extracción de crudo de petróleo y gas natural y, en menor medida, de las Coquerías y refino de petróleo, que descendieron en el mismo mes del año pasado.

Destaca, aunque en sentido contrario, la bajada de los precios del Suministro de energía eléctrica, gas, vapor y aire acondicionado, que aumentaron en febrero de 2023.

- Bienes intermedios, con una tasa anual del -5,8%, seis décimas por encima de la de enero, a causa de la subida de los precios de la Industria química, frente al descenso en febrero de 2023.

Por su parte, el único sector con influencia negativa fue:

- Bienes de equipo, que disminuyó su variación cinco décimas y la situó en el 1,7%, debido a que los precios de la Fabricación de vehículos de motor, remolques y semirremolques disminuyeron, mientras que se incrementaron en el mismo mes del año anterior.

La tasa de variación anual del índice general sin Energía aumentó una décima, hasta el -2,0%, con lo que se situó 2,1 puntos por encima de la del IPRIM general.

El comercio crece en febrero 1,4 puntos más que en enero

El Índice General del Comercio Minorista (ICM) a precios constantes corregido de efectos estacionales y de calendario presentó en febrero una variación del 1,9% respecto al mismo mes del año anterior. Esta tasa fue 1,4 puntos superior a la registrada en enero. La serie original del ICM a precios constantes registró una variación anual del 4,8%, lo que supuso 2,5 puntos por encima de la tasa del mes anterior.

La variación mensual del ICM entre los meses de febrero y enero fue del 0,5%. Esta tasa fue nueve décimas superior a la del mes anterior. Todos los modos de distribución presentaron tasas mensuales positivas a precios constantes en la serie corregida de efectos estacionales y de calendario, excepto Grandes cadenas (-0,7%). Grandes superficies presentó el mayor aumento (2,4%).

El índice general sin estaciones de servicio registró una tasa mensual del -0,1%. Por productos, Alimentación aumentó un 0,7%, mientras que Resto bajó un 0,1%.

Las ventas minoristas a precios constantes subieron en tasa anual en todas las comunidades autónomas en febrero.

La ocupación en el sector del comercio minorista presentó en febrero una variación del 2,1% respecto al mismo mes de 2023. Esta tasa se situó dos décimas por encima de la registrada en enero.