Aumenta la preocupación sobre la morosidad en la banca

Miguel Ángel Valero

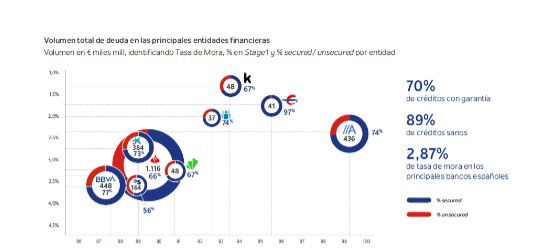

El VII Observatorio Assets Under Management de Axis Corporate (grupo Accenture) muestra que en 2023, el volumen de deuda en los nueve mayores bancos españoles superaba los 2,7 billones€, con un porcentaje medio de cobertura con garantía del 70% (Santander, Sabadell, Unicaja y Kutxabank están por debajo de la media, y BBVA, Abanca, CaixaBank y Cajamar, por encima). “Observamos importantes diferencias entre entidades a la hora declasificar la deuda y en la cobertura de la misma, pero con unos indicadores positivos a nivel general”, precisa Gonzalo Ortega, socio de Axis Corporate.

Hay 248.000 millones en situación de vigilancia especial o dudoso, lo que supone un incremento notable con respecto a 2022, centrando la mayor parte en la clasificación en stage 2 de más de 11.000 millones adicionales en el Santander, más de 3.700 millones en BBVA y más de 1.000 millones en CaixaBank. Elk Observatorio reconoce un importante nuevo esfuerzo correctivo por parte de las principales entidades financieras del país en la dotación de provisiones.

“En lo que respecta a dudosos en Stage 3, también observamos un incremento, aunque mucho menor que el producido en Stage 2, con notables variaciones porcentuales en banca mediana (tanto en incrementos como en descensos) pero cuyo impacto en valor absoluto se concentra en los ajustes de Santander y BBVA”, afirma el experto de Axis Corporate.

Sobre las entradas de stock de deuda por nuevos impagos “mientras el Euribor permanece relativamente estable a pesar de la subida exponencial de los tipos de interés desde 2021, no se ha producido el impacto esperado en la mora por el momento”. No obstante, la morosidad de créditos al consumo continúa en máximos desde hace 2 años, el impago de hipotecas asciende al 8% y los préstamos a grandes empresas asciende de un 7% a un 9,5% según el Banco de España, por lo que “se mantiene la prudencia ante un entorno de incremento de impagos”.

Con respecto a la concesión de créditos, la demanda continúa contrayéndose mientras se incrementan las exigencias en la concesión, especialmente en consumo. Si a eso se añaden unos tipos de interés que, pese a su estabilización, permanecen altos, no se espera un incremento en el volumen de la deuda por esta vía.

Recuperación de las ventas de carteras

El mercado de transacciones de activos irregulares se ha ido recuperando progresivamente, alcanzando cifras similares a las de los años previos a las grandes operaciones ligadas con la reestructuración bancaria. En 2023, según las estimaciones de Axis Corporate, se cerraron 25 operaciones, superando con creces las expectativas en el sector, hasta alcanzar los 17.785 millones€.

Además, por primera vez en los últimos 3 años, se observa un incremento en el ticket medio de operaciones, alcanzando los 712 millones versus los 424 millones de 202. Cifras que no se alcanzaban desde 2019, donde primaban los grandes portafolios.

Para 2024, los expertos de Axis Corporate vaticinan que la banca continuará desprendiéndose de carteras de préstamos morosos (NPL) para mantener los niveles de morosidad estables, en respuesta al deterioro de la calidad de la deuda y los indicadores de impago.

Pero la incertidumbre persistente en los mercados provocará una diferencia significativa entre el precio inicial y el precio final de cierre, calculando una contracción del mercado que lo situaría entre los 13.000 millones y 15.000 millones.

"Estimamos un incremento progresivo de la morosidad en todos los segmentos, debido fundamentalmente al desgaste producido por el enquistamiento en el tiempo. La concesión de crédito y la vigilancia se mantendrá en niveles similares a los de 2023. Adicionalmente, la venta de crédito no alcanzará previsiblemente los niveles de2024. En conclusión, observamos un ligero cambio de tendencia en la evolución del stock de deuda, aproximándose a los 90.000 millones, pero que supone un incremento porcentual muy bajo", concluye el Observatorio.