BNY Mellon mejora las perspectivas de la Bolsa

Dentro de un "optimismo cauto", las perspectivas económicas y de inversión de BNY Mellon Investment Management para el segundo trimestre de 2024 se centran en las asignaciones que mejor funcionan en un entorno en el que los riesgos de recesión son cada vez menores y las bajadas de tipos ya se perfilan en el horizonte. Tanto el economista jefe de BNY Mellon Investment Management, Shamik Dhar, como el equipo de Economía Global y Análisis de Inversión (GEIA) que lidera, se muestran más optimistas sobre la trayectoria que seguirá la economía en los próximos meses, pero mantienen la cautela.

Como reflejo de esta visión más favorable de los activos de riesgo, el equipo ha mejorado su opinión sobre la renta variable. Considera que las perspectivas de la renta variable han mejorado gracias a que el menor riesgo de recesión, el proceso de desinflación y el comienzo de los ciclos de bajadas de tipos crean un entorno más positivo para la clase de activo.

En términos geográficos, el equipo se decanta por Estados Unidos y Japón, aunque también es optimista sobre la renta variable europea (ex Reino Unido), que podría experimentar mejoras de beneficios y de múltiplos en los próximos 12 meses.

El furor por la IA respalda el mayor optimismo del equipo en renta variable. El análisis del GEIA sobre el posible impacto de la IA en la renta variable ha llevado al equipo a elevar sus estimaciones sobre el potencial alcista, sobre todo en el caso de la renta variable estadounidense. El equipo también destaca que, aunque los mercados ya han puesto en precio cómo beneficiará la IA a un pequeño grupo de grandes empresas tecnológicas, esta temática es mucho más amplia. Obviamente, los factores que están impulsando la IA podrían perder fuerza o las esperadas mejoras de productividad podrían tardar mucho más en hacerse realidad, pero hay argumentos sólidos para pensar que el mercado descontará el impacto de la IA en todos los sectores antes de lo que creen los escépticos.

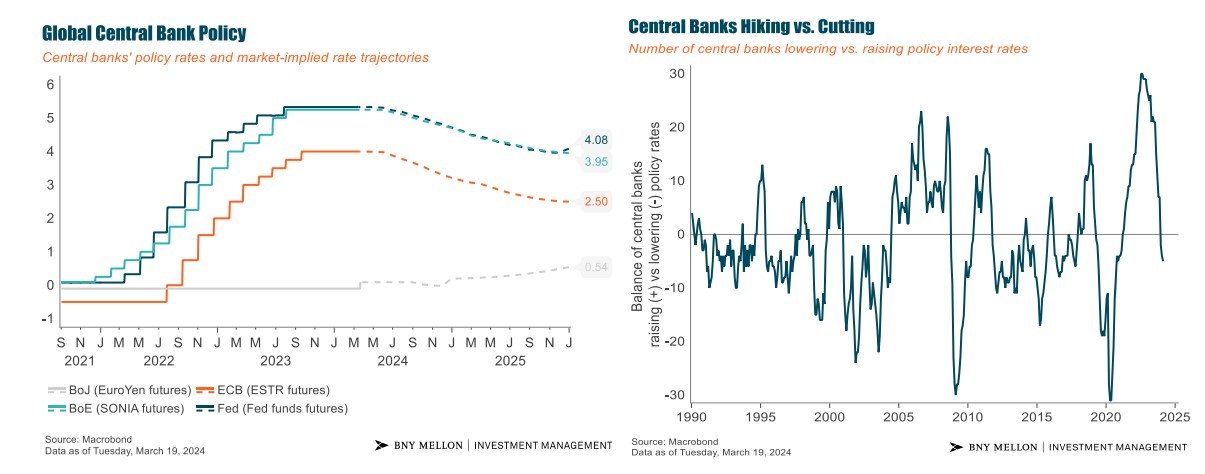

Las perspectivas para la renta fija son más moderadas porque un menor riesgo de recesión se traduce en una menor probabilidad de que los bancos centrales recorten tipos de forma drástica. Aunque las rentabilidades siguen siendo muy atractivas, es probable que las bajadas de tipos sean más graduales, lo que limita la posibilidad de experimentar fuertes rallies de tipos de interés.

El equipo sigue defendiendo que los inversores en renta fija deberían ampliar progresivamente la duración para garantizarse unos tipos de interés altos en términos históricos y protegerse frente a un inesperado frenazo del crecimiento.

Además, como los diferenciales de crédito están más estrechos que la media, "seguimos apostando por la deuda soberana y el crédito de mayor calidad".

Shamik Dhar, economista jefe de BNY Mellon Investment Management, comenta: "Nuestras previsiones dibujan un escenario de crecimiento moderado y con pocas probabilidades de recesión, combinado con desinflación y bajadas de tipos a corto plazo. Pese a las variaciones regionales, este entorno es positivo en general para los activos de riesgo. Nuestras perspectivas para la renta variable son moderadamente positivas, lo que explica nuestra postura favorable al riesgo, pero cauta. Mantenemos la cautela porque, aunque los riesgos bajistas presentan una baja probabilidad, son de magnitud relativamente grande. El entusiasmo por la IA respalda nuestro optimismo, al igual que la perspectiva, cada vez más sólida, de un aterrizaje suave".

"La renta fija sigue desempeñando una función importante en las carteras multiactivos. Por un lado, ofrece unas rentabilidades interesantes, incluso si los tipos nominales a corto plazo cayesen. Por otro, cuando los rendimientos son más altos, la renta fija puede desempeñar el rol protector que se le atribuye", añade.

"Obviamente, sigue habiendo riesgos de cola, como una potencial escalada de los conflictos geopolíticos o un inesperado resultado electoral en alguna de las numerosas elecciones que se celebran este año en todo el mundo", avisa.